Составление платежного календаря. Что такое платежный календарь предприятия и зачем он нужен

Чтобы предприятие вовремя могло выполнять взятые на себя финансовые обязательства, следует избегать кассовых разрывов - недостатка денежных средств, необходимых для финансирования очередных расходов. Начиная с версии 3.0.43.152 в программе «1С:Бухгалтерия 8» появился «Платежный календарь», который не только помогает бороться с кассовыми разрывами, но и помогает оперативно управлять финансовыми потоками. В календаре могут отражаться сведения о поступлениях от покупателей и о запланированных оплатах поставщикам; о платежах в бюджет; о просроченных платежах; о денежных средствах, находящихся в пути между банком и кассой (например, при инкассации), и планируемых к поступлению по договорам эквайринга. Новая функциональность особенно полезна для малых и средних компаний, у которых отсутствует финансовый отдел или в штате нет финансового менеджера.

Новый функционал по планированию финансовых потоков

Для стабильной работы предприятия необходимо своевременное осуществление всех запланированных платежей. Для этого на момент выполнения платежа в кассе или на расчетных счетах организации должно быть достаточное количество средств. Ситуация, когда денежных средств временно не хватает, называется кассовым разрывом. В программе «1С:Бухгалтерия 8» редакции 3.0 для предотвращения кассовых разрывов предусмотрена новая функциональная возможность - (рис. 1).

Рис. 1. Форма платежного календаря

Доступ к Платежному календарю осуществляется по одноименной гиперссылке из раздела Руководителю в группе Планирование . В настройках командной панели указывается организация, для которой формируются сведения о планируемых платежах, и период составления прогноза, включая текущую дату. - это отчет, в котором по дням отражается план поступления и расходования денежных средств, а также информация об остатках денежных средств на начало и конец каждого дня.

Отрицательные значения на конец дня обозначают кассовые разрывы. Они выделяются в отчете красным цветом. Для исключения кассовых разрывов необходимо следить, чтобы сумма платежей не превышала сумму поступлений с учетом остатка на начало дня. Используя , бухгалтер видит, где намечается недостаток средств, и может вовремя принять меры для его устранения.

Разделы Платежного календаря

Отчет в «1С:Бухгалтерии 8» редакции 3.0 может включать в себя следующие разделы (при наличии соответствующих ситуаций):

- Оплата от покупателей ;

- Прочие поступления ;

- Налоги и взносы ;

- Платежи поставщикам;

- Периодические платежи .

Рассмотрим, какая информация отображается в каждом из разделов.

Оплата от покупателей

В разделе Оплата от покупателей отображаются платежи, запланированные согласно документам учетной системы Счет покупателю , Реализация (акты, накладные) , Оказание производственных услуг , Передача ОС , Передача НМА . Напоминаем, что возможность указывать сроки уплаты в этих документах устанавливается в настройках функциональности. Для того чтобы пользователь мог отслеживать сроки ожидаемых оплат от покупателей, в разделе Главное - Функциональность на закладке Расчеты необходимо установить флаг Планирование платежей от покупателей.

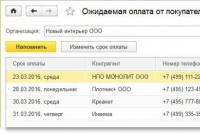

Информацию о просроченных платежах можно получить, если перейти по соответствующей гиперссылке в форму помощника Ожидаемая оплата от покупателей (рис. 2).

Рис. 2. Помощник «Ожидаемая оплата от покупателей»

В форме помощника можно изменить срок оплаты одного или нескольких документов, предварительно выделив их курсором. По кнопке Изменить срок оплаты открывается форма ввода нового срока оплаты. Также срок оплаты документа можно изменить непосредственно в колонке Срок оплаты . Выделив строки в списке, можно отправить электронное письмо контрагенту с напоминанием об оплате. Письмо сформируется автоматически по кнопке Напомнить .

Прочие поступления

В разделе Прочие поступления отображается информация о денежных средствах, внесенных в кассу кредитных организаций, сберегательные кассы или кассы почтовых отделений для зачисления на счет организации, но еще не зачисленные по назначению (остатки по счету 57.01 «Переводы в пути»). Также в разделе отображается планируемое поступление денежных средств по договорам эквайринга (остатки по счету 57.03 «Продажи по платежным картам»).

Налоги и взносы

В разделе Налоги и взносы отображаются задачи по уплате платежей в бюджет (налоги, сборы, страховые взносы). Суммы налогов, сборов и взносов к уплате рассчитываются по данным информационной базы - это либо начисленные суммы налогов, либо данные из подготовленных деклараций или отчетов. Если по платежу не было возможности определить сумму (например, нет ни декларации, ни начислений), то в поле вместо суммы отображается прочерк. Для платежей в бюджет доступны действия, аналогичные соответствующим задачам в Списке задач. По клику на ячейке открывается меню, в котором можно выбрать нужное действие - например, Оплатить или Свериться с ФНС . В случае, когда сумма платежа не определена, программа подскажет, какое действие нужно выполнить - например, подготовить декларацию по соответствующему налогу.

Платежи поставщикам

В разделе Платежи поставщикам отображаются платежи, запланированные согласно документам Счет от поставщика , Поступление (акты, накладные) , Поступление доп. расходов , Поступление НМА . По клику на ячейку открывается документ, на основании которого запланирован платеж. Для того чтобы пользователю была доступна возможность указывать сроки оплаты в документах поставщика, необходимо в настройках функциональности программы на закладке Расчеты установить флаг Планирование платежей поставщикам .

Информация о просроченных платежах доступна по соответствующей гиперссылке. При нажатии на нее открывается форма помощника Оплата поставщикам , с помощью которого можно автоматически сформировать список платежных поручений на оплату поставщикам. Для этого нужно отметить флагом строки, по которым нужно сформировать платежные поручения. Платежные документы формируются автоматически по кнопке Создать платежные поручения .

В раздел включены платежи по выплате сотрудникам заработной платы. По клику на ячейке открывается меню, в котором можно выбрать нужное действие, например Выплатить или Свериться с ФНС по НДФЛ (рис. 3).

Рис. 3. Разделы «Налоги и взносы» и «Зарплата»

Периодические платежи

В разделе Периодические платежи отображается информация о регулярных платежах - например, за коммунальные услуги, связь, аренду, интернет и др. Дату напоминания об очередном платеже и регулярность напоминаний можно установить в форме платежного поручения по гиперссылке Повторять платеж?. Информация о просроченных платежах доступна по соответствующей гиперссылке.

В форме Платежного календаря можно скорректировать планы по приходу / расходу денег с помощью команды Перенести на другой день . Для этого нужно выделить область, содержащую информацию о платеже. Также команда доступна в контекстном меню ячейки платежа. Перенос доступен только для платежей поставщикам и для оплаты от покупателей.

В простом и наглядном виде представляет информацию о прогнозном движении денежных средств с возможными кассовыми разрывами и способствует оперативному принятию мер по недопущению этой ситуации.

Результатом оптимизации платежного календаря является упорядоченный план (прогноз) движения денежных средств, в котором кассовые разрывы отсутствуют.

Задачи платежного календаря

1. Не допускать кассовых разрывов и невыполнения обязательств компании перед контрагентами. Основная цель формирования платежного календаря -- борьба с кассовыми разрывами, при которых денег в кассе и на расчетном счете нет. Являясь фактически плановым «расписанием» потока ДДС предприятия, платежный календарь позволяет прогнозировать кассовые разрывы, заблаговременно принимать меры, чтобы исключить ситуации необходимости осуществления платежей при отсутствии достаточных средств на счете компании. Следуя принципу «предупрежден -- значит вооружен», можно оперативно изменить планы расходования ДС, тем самым предотвратив кассовый разрыв.

Можно делать предварительные «прикидки», изменять даты поступлений и платежей, согласовывать их с контрагентами -- и отражать все это непосредственно в платежном календаре.

2. Не допускать расходования средств свыше утвержденных сумм. Даже если денег у компании много, это не значит, что их можно расходовать бездумно. Траты допустимы только в рамках принятых бюджетов. Непредвиденные ситуации, требующие выйти за рамки бюджета, являются, скорее, исключениями из общего правила. Платежный календарь позволяет контролировать, находится ли платеж в рамках бюджета.

3. Управлять ликвидностью компании. Одним из основных критериев правильности управленческих решений, принимаемых в финансовой сфере, является положительность совокупного потока ДС в любой момент времени.

4. Предоставлять достоверную информацию в on-line режиме. Финансовую информацию важно получать оперативно. Недостатком платежного календаря, реализованного в Excel, является расход времени на перепостроение отчетности. Платежный календарь должен быть интегрирован в систему оперативного учета так, чтобы для получения достоверных данных не требовалось двойного ввода.

5. Обеспечить надлежащее соблюдение процедур согласования оплаты расходов. Процедура согласования должна включать в себя определенное делегирование ответственности, в зависимости от важности того или иного платежа.

6. Максимально исключить человеческий фактор.

Главная цель использования платежного календаря - борьба с кассовыми разрывами. Представление графика платежей в простой, наглядной форме позволяет наглядно увидеть картину движения денежных средств, сформированную данными оперативного планирования на основании информации о плановых поступлениях и списаниях денежных средств.

Рис. 1

платежный календарь денежный поток

Основные этапы разработки системы платежного календаря

1. Формирование плановых данных (этот процесс реализуется в рамках бюджетирования и является обязательным подготовительным этапом, т.к. проверка возможности оплат осуществляется по плановым данным).

Предполагается, что компания имеет финансовую структуру с выделенными ЦФО, бюджетирование как инструмент управления внедрен и работает. Этот этап является основой для платежного календаря, т.к. проверка возможности оплаты/поступления происходит в разрезе определенных плановых данных.

Важно составить БДДС относительно денежных потоков по основной, инвестиционной и финансовой деятельности, для чего необходимо иметь бюджеты как основной деятельности, так и инвестиционных проектов. За каждой статьей целесообразно закрепить ответственного (т.е. работника, который принимает решения и несет ответственность как за плановые, так и за фактические показатели, отклонения факт-плана)

2. Определение перечня аналитик (статья ДДС, контрагенты, договоры, источник ДС), в контексте которых будет проводиться проверка возможности выплат и поступлений.

Перечень аналитик позволяет создать инструмент для проверки выплат/ поступлений на возможность реализации.

Можно использовать следующие аналитики: ЦФО, источник ДС, контрагент (получатель ДС), договор с контрагентом (в рамках которого будут осуществлены выплаты), статья ДДС (по которой пройдут выплаты ДС), проект (по которому идут инвестиционные выплаты), приоритет платежа.

Выделяя аналитики в учетной системе, необходимо помнить о принципе экономической целесообразности -- завышенные требования к перечню аналитик делают систему трудоемкой и немобильной. Поэтому следует остановиться на перечне, минимально необходимом для решения задач, поставленных компанией перед учетной системой.

3. Построение механизма формирования реестров платежей, заявок.

После определения аналитик и реквизитов платежа формируется инструментарий оплаты/поступления ДС. Система оперативного управления финансами предприятия, реализуемая через бизнес-процесс «Платежный календарь», включает в себя несколько участников (сотрудник, отдел, служба), и каждому необходим инструмент, с которым он будет работать в данной системе. Сотрудники отделов и служб подают заявки на выплату/поступление ДС, а руководство или сотрудники, уполномоченные принимать решения, реализуют их через реестры заявок. Заявка представляет собой документ-запрос на поступления или выплаты ДС, содержащий описательную информацию о данной операции. В заявке отражаются все утвержденные аналитики, вспомогательные реквизиты, приоритетность, если необходимо, и поле для комментариев каждого из участников будущего процесса платежного календаря.

Реестр заявок -- это перечень заявок, консолидированных по определенному признаку (дата, ответственный, источник ДС, вид статей).

И заявка, и реестр заявок на выплату ДС должны содержать полный и достаточный объем информации для принятия решения о выплате/поступлении денег.

4. Описание бизнес-процесса «Платежный календарь», определение в его рамках ответственных лиц по процедурам, задачам.

После проверки и одобрения оплаты предоставленных заявок считается, что платежный календарь как бизнес-процесс реализован в реестрах, утвержденных заявках.

Далее нужно ответить на вопросы: кто, что, когда и в какие сроки. Именно на данном этапе важен процесс разработки платежного календаря, который устанавливает порядок взаимодействия работников и, следовательно, определяет результат платежной дисциплины предприятия и его репутацию добросовестного партнера. Вариантов взаимодействия работников в процессе согласования заявок множество, и каждое предприятие вырабатывает схему, целесообразную и удобную для него.

5. Регламентация и документарное оформление бизнес-процесса «Платежный календарь».

На заключительном этапе бизнес-процесс управления денежными потоками закрепляется в регламентных документах, которые утверждаются внутренним приказом и являются обязательными для исполнения всеми подразделениями и работниками компании. Внутренний документ, определяющий правила функционирования платежной системы компании, должен содержать информацию о порядке прохождения заявок на оплату, сроках, лицах, ответственных за согласование и утверждение, обязанностях и полномочиях сотрудников, последовательности действий.

6. Автоматизация бизнес-процесса «Платежный календарь».

Для поддержания оперативного управления денежными потоками потребуется автоматизация соответствующих бизнес-процессов. Программное обеспечение должно позволять:

· создавать электронные учетные документы платежной системы (например заявки на оплату или реестры);

· формировать электронную отчетность, необходимую для контроля исполнения платежей, выполнения регламентов платежной системы, БДЦС (к примеру, платежного календаря);

· реализовывать поддержку процедур контроля и согласования (бюджетов, заявок на оплату и пр.).

· разграничивать права доступа к финансовой информации для разных уровней ответственности в компании.

Некоторые предприятия для автоматизации бизнес-процессов управления денежными потоками используют Excel и прочие непрофильные программы, хотя такой способ имеет ряд недостатков: низкую оперативность в отражении информации и формировании отчетности, незащищенность от сбоев, проблему двойного ввода данных, необходимость затрат времени на перепостроение отчетности. Поэтому все больше компаний склоняется к выбору специализированного программного обеспечения.

Одной из особенностей платежного календаря является его постоянная актуализация. В случае недостатка денежных средств для удовлетворения всех поступивших заявок используются правила ранжирования платежей в зависимости от их вида и уровня приоритета.

Эффективное управление денежными потоками предприятия – обязательное условие его стабильной работы. Один из важных моментов в этой связи – балансировка расходов и поступлений денежных средств во времени. Без этого велика вероятность возникновения проблем при оплате счетов поставщиков, что в конечном итоге приводит к недогрузке мощностей или оплате штрафных санкций.

С другой стороны, правильный учет и анализ денежных потоков может позволить выявить незадействованные источники получения предприятием дополнительного дохода, не связанного с основными направлениями его деятельности (самый простой пример – проценты по краткосрочным депозитам), также это необходимо для грамотного управления кредиторской и дебиторской задолженностью.

Платежный календарь – способ контроля ликвидности компании. Он представляет собой краткосрочный график движения денежных средств, связанный со всеми видами деятельности фирмы. Платежный календарь в обязательном порядке увязывается с бюджетами предприятия и чаще всего предполагает подневную детализацию. Для грамотного использования этого инструмента сначала должна быть проанализирована вся система бюджетирования (особенно тщательно в части ) и четко определены центры финансовой ответственности (ЦФО).

Если Вас интересует автоматизация бюджетирования, внедрения казначейства или учета по МСФО, ознакомьтесь с нашим .

Платежный календарь может реализовываться в различных формах, но перечень обязательных элементов неизменен:

Получите 267 видеоуроков по 1С бесплатно:

- информация о поступлениях;

- данные о выбытиях;

- данные об остатках.

Именно эта информация дает возможность использовать платежный календарь как аналитический инструмент.

Этапы составления платежного календаря

Процедуру составления бюджетного календаря можно разделить на три основных этапа:

- бюджетирование в рамках БДДС;

- формирование правил осуществления выплат;

- автоматизация процедуры составления платежного календаря.

На этапе создания БДДС осуществляется разработка структуры бюджета, выявляются объемы и даты денежных поступлений и необходимых расходов. Эта процедура проводится в тесном взаимодействии с представителями ЦФО. Возможно применение сценарного планирования. По каждому виду деятельности проводится расчет чистого денежного потока (ЧДП).

Один из обязательных результатов этого этапа – сбалансированный график поступлений и выплат, исключающий возникновение «кассовых разрывов». На этом же этапе нужно выявить резервы незадействованных денежных средств и принять решение об их использовании (на основе имеющихся возможностей и оценки рисков деятельности предприятия).

При формировании правил осуществления выплат необходимо точно определить полномочия и компетенции инициаторов платежей, механизм подачи заявок, их утверждения или отклонения. В этот момент регламентируется процедура составления реестра платежей на день и неделю, закрепляется перечень «защищенных» статей, а также процедура согласования сверхлимитных затрат.

Как правило, используется следующий алгоритм осуществления платежа:

- внесение соответствующей заявки инициатором;

- проверка соответствия платежа утвержденному платежному календарю (руководителем ЦФО или финансовой службой);

- согласование отклонений от бюджета при возникновении таковых;

- согласование платежа с финансовой службой;

- передача указания на осуществление платежа в бухгалтерию.

На третьем этапе нужно автоматизировать прохождение информационных потоков, связанных с составлением платежного календаря, осуществлением платежей и приходом поступлений денежных средств. В данном случае нужно изучить используемые базы данных 1С, регламентировать внутренние аналитические формы и режимы доступа к информации. При небольших масштабах деятельности удается ограничиться использованием корпоративной электронной почты и Excel.

Пример формирования платежного календаря в Excel

Платежный календарь – это план распределения денежных потоков, который составляется с целью обеспечения непрерывного процесса финансово-хозяйственной деятельности предприятия.

Для эффективной работы предприятия необходимо грамотно направлять и перераспределять финансовые потоки. А в период глобального процесса дестабилизации экономики особенно следует учитывать дефицит оборотных финансовых ресурсов. В системе инструментов финансового планирования для эффективного решения данных вопросов предназначен платежный календарь.

Что такое платежный календарь?

Платежный календарь относится к системе оперативного планирования, и поэтому он охватывает период от одного до трех месяцев. Он представляет собой консолидированную таблицу, в которой отображается информация о плановом поступлении денежных средств и их расходовании. Входящие и исходящие денежные потоки должны быть сбалансированы для того, чтобы предприятие являлось платежеспособным на каждый указанный момент времени.

Составляющие платежного календаря

Платежный календарь, как инструмент финансового планирования , состоит из двух частей. В одной отображается плановое поступление денежных средств, в другой – их расход. На первом этапе составления платежного календаря необходимо внести данные об остатках денежных средств на начало планового периода. В платежном календаре объединены данные о наличных и безналичных расчетах предприятия.

Что включает в себя часть о поступлении денежных средств?

Поэтому сюда включают информацию об остатках денежных средств на текущем расчетном счете и в кассе предприятия. Далее нужно внести информацию о поступлении плановой выручки от реализации товаров и услуг, возврате дебиторской задолженности, поступлении кредитных либо заемных средств, а также авансовых платежах и прочих доходах.

Источниками могут служить договора реализации товаров и услуг, календарные планы отгрузки продукции, графики погашения дебиторской задолженности, кредитные договора, данные о сроках погашения долговых ценных бумаг.

Расходная часть: содержание и источники информации

В расходную часть следует включить информацию о плановых расчетах с поставщиками товаров и услуг, оплате обязательных налогов и сборов, плановом возврате кредитных средств и оплате процентов по ним, сроках выдачи заработной платы.

Источниками получения данных в данном случае могут быть: договора поставок, планы погашения кредитных средств, графики выдачи заработной платы, счета-фактуры и накладные на уже поставленный товар, планы капитальных вложений.

Основные правила составления

В процессе составления платежного календаря можно выделить несколько основных этапов. Вначале данный инструмент финансового планирования предполагает определение периода, который подлежит планированию – квартал, календарный месяц либо декада. Далее планируется объем реализации товаров либо услуг. На основании данных о плановой реализации составляется план ожидаемых доходов.

Затем проводится расчет расходной части платежного календаря. Теперь следует рассчитать денежное сальдо на каждом этапе проведения расчетных операций. Положительное сальдо означает, что предприятие достаточно обеспечено денежными средствами и является платежеспособным. Если размер денежного сальдо в достаточной мере превышает необходимую потребность в денежных средствах, то можно рассмотреть возможность инвестирование излишних активов с целью получения дополнительного дохода.

Если же сальдо имеет отрицательное значение, следует пересмотреть график платежей и рассмотреть возможность корректировки расходной части платежного календаря. Корректировка необходима ввиду того, что кассовые разрывы ведут к невыполнению договорных обязательств, влекут за собой применение системы штрафных санкций и увлечение расходной части бюджета предприятия. В случае отсутствия возможности перенесения сроков платежей, необходимо принять меры по поиску источников финансирования и возможность привлечения заемных средств.

Какие преимущества дает составление календаря?

Платежный календарь – это оперативный план, позволяющий контролировать финансовые потоки предприятия. Он необходим руководителям для принятия решений о целесообразности того или иного платежа в данный момент времени.

Платежный календарь позволяет работникам финансовой службы оперативно предоставлять данные о финансовой платежеспособности предприятия. Платежный календарь является инструментом оптимизации и эффективного использования денежных потоков предприятия.

Представляет собой основной оперативный финансовый план организации или план денежного оборота. В процессе его составления все денежные расходы подкрепляются реальными источниками денежных поступлений. Платежный календарь отражает реальные денежные потоки по приходу и расходу денежных средств и финансовых ресурсов.

Оперативное финансовое планирование включает составление и исполнение платежного календаря.

В процессе составления платежного календаря решаются следующие задачи:

- организация учета временного сопряжения денежных поступлений и предстоящих расходов организации;

- формирование информационной базы о движении денежных притоков и оттоков;

- ежедневный учет изменений в информационной базе;

- анализ неплатежей (по суммам и источникам возникновения) и организации конкретных мероприятий по их преодолению;

- расчет потребности в краткосрочном кредите при временном несовпадении денежных поступлений и исполнения обязательств и оперативное приобретение заемных средств;

- расчет (по суммам и срокам) временно свободных денежных средств организации;

- анализ финансового рынка с позиции наиболее надежного и выгодного размещения временно свободных денежных средств организации.

Первым разделом календаря является его расходная часть, отражающая все предстоящие расчеты и перечисления средств, вторым — доходная часть.

Соотношение между обеими частями платежного календаря должно быть таким, чтобы обеспечивалось их равенство , либо, что еще лучше, превышение доходов и поступлений над расходами и отчислениями. Превышение расходов над поступлениями свидетельствует о снижении возможностей организации в покрытии предстоящих расходов. В таком случае следует часть первоочередных платежей перенести на другой календарный период, ускорить по возможности отгрузку и реализацию продукции, принять меры по изысканию дополнительных источников.

При составлении платежного календаря используются данные учета операций по расчетному счету в банке, сведения о срочных и просроченных платежах поставщикам, а также учитываются график отгрузки продукции и передача платежных документов в банк, финансовые результаты реализации продукции, плановые взносы в бюджет налога на прибыль, имущество и другие , отчисления в социальные внебюджетные фонды, состояние расчетов с дебиторами и кредиторами.

Пример платежного календаря

Расчет потребности в краткосрочном кредите

При недостатке денежных средств можно использовать в качестве источника финансовых ресурсов краткосрочный кредит .

Расчет потребности в краткосрочном кредите проводится в случае, когда по данным платежного календаря организация испытывает недостаток в денежных средствах. Алгоритм расчета потребности в краткосрочном кредите представлен в табл. 3.5.

Таб. 3.5. Платежный календарь при расчете потребности в кредите

По данным платежного календаря видно, что организация испытывает недостаток денежных средств в начале месяца. До поступления ожидаемых средств от заказчика за выполнение работы общий дефицит средств составляет 10221 тыс. руб. Платежный календарь с учетом получения кредита в размере 10500 тыс. руб. сроком на 5 дней приведен в табл. 3.6.

Исходя из данных платежного календаря можно определить определенный срок кредитования — 5 дней. На пятый день кредитования можно полностью погасить полученный кредит и проценты за пользование заемными средствами. Проценты рассчитываются по формуле:

Допустим Р = 13%, тогда сумма процентов, подлежащих уплате, будет равна 10500 · 0,13 · 5: 365 = 18,5 (тыс. руб.). Таким образом, с расчетного счета на пятый рабочий день месяца уйдет 12618,7 тыс. руб. (10500 (кредит) + 18,7 (проценты за кредит) + 2100 (текущие расходы)), а в распоряжении организации останется 560,3 тыс. руб.

Таб. 3.6. Платежный календарь с учетом получения кредита