Ինչպե՞ս ճիշտ լրացնել հողի հարկի հայտարարագիրը: Ե՞րբ ներկայացնել հողի հարկի հայտարարագիր Հողի հարկի հայտարարագիր ներկայացնելու համար:

Հողի հարկի հայտարարագիրը պաշտոնական փաստաթուղթ է, որը պարունակում է անհրաժեշտ տեղեկատվություն հավաքագրման վերաբերյալ և ենթակա է ներկայացման լիազոր մարմիններին օրենքով սահմանված ժամկետում: Ինչպես ճիշտ լրացնել այն, կարդացեք այս հոդվածը։

Դուք պետք է ճիշտ կազմեք ձեր հողի հարկի հայտարարագիրը: Հետևաբար, մենք կխոսենք այս կարևոր փաստաթղթի կազմման բոլոր փուլերի մասին, մասնավորապես.

- ով պարտավոր է անցնել;

- ժամկետներ;

- ձև;

- տուգանք չտրամադրելու համար.

- նմուշի լցնում;

- ձևը.

Ո՞վ պետք է զեկուցի:

Հողամասերի սեփականատեր կամ տիրապետող և հողի հարկի հարկ վճարող ճանաչված կազմակերպությունները 2019թ. Քանի որ հարկը տեղական է, այն վճարվում է բյուջե հողամասի գտնվելու վայրում: Ռուսաստանի Դաշնության հիմնադիր սուբյեկտների իշխանությունները հողի հարկի դրույքաչափերը սահմանում են իրենց օրենսդրական ակտերով, ուստի դրանք տարբերվում են տարբեր շրջաններում և չպետք է գերազանցեն թույլատրելի սահմանները:

2014 թվականի նոյեմբերի 4-ի թիվ 347 դաշնային օրենքում կատարված փոփոխությունների համաձայն, անհատ ձեռնարկատերերի համար վճարը հաշվարկվում է հարկային մարմինների կողմից, որից հետո փոստով ուղարկում են դրա վճարման մասին ծանուցում:

Հաշվետվությունների ներկայացման վերջնաժամկետները 2019թ

2019 թվականի հողի հարկի հայտարարագիրը պետք է իրավաբանական անձի կողմից ուղարկվի տարածքային հարկային մարմին ոչ ուշ, քան 2019 թվականի փետրվարի 1-ը, այս ժամկետը սահմանված է Ռուսաստանի Դաշնության հարկային օրենսգրքով 398-րդ հոդվածի 3-րդ կետով:

Հաշվետվության ձև

Հողի հարկի հայտարարագրի ձևը և դրա լրացման կարգը փոխվել է 2019թ. Տարեվերջին դուք պետք է զեկուցեք Ռուսաստանի Դաշնային հարկային ծառայության 2017 թվականի մայիսի 10-ի N MMВ-7-21/347@ հրամանով հաստատված ձևի մասին «Հարկային հայտարարագիր ներկայացնելու ձևի և ձևաչափի հաստատման մասին». հողի հարկի համար էլեկտրոնային ձևով և լրացման կարգը»՝ հաշվի առնելով դաշնային հարկային ծառայության 2018 թվականի օգոստոսի 30-ի N ММВ-7-21/509@ հրամանով կատարված փոփոխությունները։ KND ձև - թիվ 1153005 Հողի հարկի հայտարարագիր - ձևը կարող եք ներբեռնել հոդվածի վերջում:

Տուգանք չներկայացնելու համար

Եթե կազմակերպությունը բաց թողնի հայտարարագիրը ներկայացնելու վերջնաժամկետը, արդյոք նա պատասխանատվություն կկրի չվճարված հարկի գումարի 5%-ի չափով տուգանք վճարելու, թե՞ տվյալների հիման վրա։ լրացված հայտարարագրում ներկայացված. Արդյո՞ք տուգանքը գանձվում է յուրաքանչյուր լրիվ կամ ոչ լրիվ ամսվա համար: հաշվետվության ներկայացման համար սահմանված օրվանից անցել է: Տուգանքը չպետք է գերազանցի հարկի գումարի 30%-ը և չի կարող լինել 1000 ռուբլուց պակաս:

Ո՞վ կարող է հողի հարկի զրոյական հայտարարագիր ներկայացնել:

Համաձայն Դաշնային հարկային ծառայության 2018 թվականի դեկտեմբերի 27-ի թիվ ԲՍ-4-21/25802 գրության, եթե կազմակերպությանը պատկանող հողամասը չի գտնվում Անշարժ գույքի պետական միասնական կադաստրում, ապա կարող է ներկայացվել զրոյական հայտարարագիր: Ի վերջո, դուք պետք է ինքներդ հաշվարկեք հարկային բազան՝ հիմնվելով Անշարժ գույքի միասնական պետական ռեգիստրի տվյալների վրա: Անշարժ գույքի միասնական պետական ռեգիստրում հողի արժեքի մասին տեղեկություն չկա՞: Հետո հարկը հաշվարկելու հիմք չկա։

Հողի հարկի հայտարարագիր. նմուշ, կանոններ և լրացման կարգ

Հաշվետվության ձևը լրացնելու կարգը կարգավորվում է Ռուսաստանի Դաշնային հարկային ծառայության համապատասխան հրամանի N 3 հավելվածով: Հաշվետվության ձևը բաղկացած է երեք էջից.

- 1-ին էջ - վերնագրի էջ;

- 2-րդ էջ - Բաժին 1. Բյուջե վճարման ենթակա հողի հարկի գումարը.

- 3-րդ էջ - Բաժին 2. Հարկային բազայի և հողի հարկի չափի հաշվարկ.

Հարկային հայտարարագիր հողի հարկի համար. լրացման նմուշը տրվում է ռուսական առևտրային կազմակերպության՝ VESNA ՍՊԸ-ի համար, որը գրանցված է Սանկտ Պետերբուրգի դաշնային քաղաքում: Իրականացնում է սննդամթերքի, խմիչքների և ծխախոտի մեծածախ առևտուր, ընկերությանը պատկանում է մեկ հողամաս, որը գտնվում է նույն քաղաքում, կադաստրային համարը՝ 60: 003: 56915938: 63/ 01012015: Հողամասի կադաստրային արժեքը կազմում է 1 200 000 ռուբլի: Կազմակերպությանը պատկանում է 12 ամիս, հարկի դրույքաչափը սահմանվել է 1,5%: KBK 182 1 06 06031 03 1000 110. OKTMO - 40306000 ՍՊԸ-ն տարվա ընթացքում կանխավճարներ է կատարել բյուջե և փոխանցել հետևյալ գումարները.

- I եռամսյակ - 4500 ռուբլի;

- II եռամսյակ - 4500 ռուբլի;

- III եռամսյակ - 4500 ռուբլի - տես 1-ին բաժինը լրացնելու բլոկում կանխավճարների հաշվարկման կարգը: Լրացված հայտարարագրի նմուշը կարելի է ներբեռնել հոդվածի վերջում:

1 էջ - վերնագրի էջ

Ձևաթուղթը լրացնելու օրինակ.

Տիտղոսաթերթը լրացվում է անմիջապես հարկ վճարողի կողմից, բացառությամբ «լրացվում է հարկային մարմնի աշխատողի կողմից» դաշտի:

Դիտարկենք հողի հարկի 2019 թվականի հարկային հայտարարագրի լրացման նմուշ յուրաքանչյուր դաշտի համար առանձին։

- Համապատասխան արժեքները նշված են «TIN»-ում և «KPP»-ում, այնուհետև դրանք ավտոմատ կերպով մուտքագրվում են յուրաքանչյուր էջում:

- «Կարգավորումների համարը», եթե առաջին անգամ է ներկայացվում, նշեք 000, հետագա ճշգրտումների համար՝ 001, 002 և այլն:

- «Հարկային ժամանակաշրջանում» մուտքագրեք հարկային ժամանակաշրջանի համար անհրաժեշտ ամսաթիվը: Օրացուցային տարվա համար՝ 34։

- «Հաշվետու տարում»՝ ձևի լրացման ամսաթիվը:

- Յուրաքանչյուր ստուգում, որին ներկայացվում են հաշվետվություններ, ունի իր անձնական, չկրկնվող քառանիշ ծածկագիրը իր Դաշնային հարկային ծառայության տեսչությունում կամ Դաշնային հարկային ծառայության պաշտոնական կայքում: Կոդի 2 նիշերը սկզբում ցույց են տալիս տարածաշրջանը, մյուս 2 նիշերը ցույց են տալիս հենց ստուգման կոդը: 2016 թվականի հողի հարկի հայտարարագիրը ներկայացվում է Դաշնային հարկային ծառայությանը հողամասի կամ հողամասի բաժնեմասի գտնվելու վայրում: Մեր դեպքում նշվում է Սանկտ Պետերբուրգի Կենտրոնական շրջանի Դաշնային հարկային ծառայության թիվ 9 տեսչությունը:

- Հարկ վճարողը մուտքագրում է կոդը գտնվելու վայրում (հաշվառում): Մեր հանձնարարության պայմաններով՝ 270։

- Տիտղոսաթերթի ամենաերկար և դատարկ դաշտում մուտքագրում ենք կազմակերպության անվանումը՝ բառերը միմյանցից դատարկ վանդակով բաժանելով։ Մեր օրինակի համար՝ ՎԵՍՆԱ ՍՊԸ:

- Հաջորդ տողում մուտքագրեք վճարողի կոնտակտային հեռախոսահամարը:

- Հաջորդը, մենք նշում ենք էջերի քանակը, որոնք պետք է ներկայացվեն ստուգմանը: Մեր ընկերությունը ՎԵՍՆԱ ՍՊԸ-ն ներկայացնում է 2019 թվականի հաշվետվություն 3 էջով՝ առանց հավելվածների։

- Այն վայրում, որտեղ անհրաժեշտ է նշել հարկ վճարողին, մուտքագրում ենք 1 արժեքը և վստահված անձի կողմից տնօրենի կամ ներկայացուցչի լրիվ անվանումը։

- Վերջում կդնենք ամսաթիվ և ստորագրություն։

- Լիազորագրով լիազորությունները հաստատող փաստաթղթի անվանման մեջ կա գծիկ, քանի որ հաշվետվությունը ստորագրել է ընկերության տնօրենն իր ձեռքով։

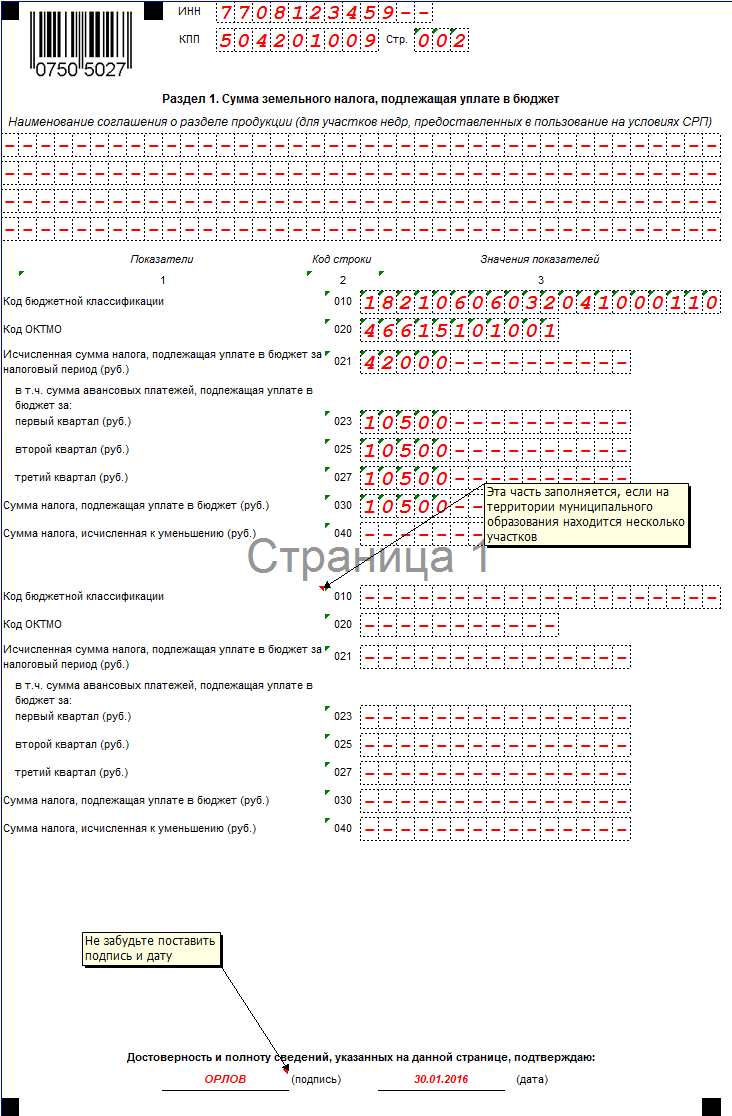

Էջ 2 - Բաժին 1. Բյուջե վճարման ենթակա հողի հարկի գումարը

- Նախ, դուք պետք է նշեք արտադրության համօգտագործման պայմանագրի անվանումը, քանի որ մեր իրավիճակում այն բացակայում է, մենք գծիկ ենք դնում:

- 010 թվականին մենք գրում ենք KBK բյուջեի դասակարգման ծածկագիրը՝ համաձայն բյուջետային դասակարգման Ռուսաստանի Դաշնության օրենսդրական ակտերի: Ամեն անգամ, երբ մենք ստուգում ենք նշված BCC-ի համապատասխանությունը: Մեր հողամասը գտնվում է Սանկտ Պետերբուրգի դաշնային քաղաքում - նշում ենք KBK 182 1 06 06031 03 1000 110:

- 020 «OKTMO»-ում նշվում է այն քաղաքապետարանի կոդը, որի տարածքում վճարվում է պարտադիր վճարը: Մեր ընկերության համար հողի հարկի 2019 թվականի հայտարարագրում մուտքագրելու ենք 40306000։

- 021 - վճարման ընդհանուր գումարը, որը հաշվարկված և ենթակա է բյուջե վճարման KBK և OKTMO համապատասխան ծածկագրերի համաձայն: 150-րդ և 250-րդ պարբերություններում նշված արժեքը 18000 ռուբլի է, տես 170-րդ դաշտի հաշվարկման կանոնները:

- 023-ից 027-ը գրանցվում են համապատասխանաբար 1-ին, 2-րդ և 3-րդ եռամսյակի համար վճարված կանխավճարների արժեքները։

Կանխավճարներ = 1/4 * տոկոսադրույք * հողամասի (բաժնետոմսի) կադաստրային արժեքը = 1/4 * 1,5% * 1,200,000 = 45,000 ռուբլի:

- 030 հաշվարկվում է հետևյալ կերպ՝ 021 - (023 + 025 + 027): Եթե արդյունքը «-» նշանով արժեք է, ապա ամենուր գծիկ է դրվում:

- 040 = 021 - (023 + 025 + 027): Գումարը հաշվարկվում է նվազմամբ, հետևաբար, եթե վերջում պարզվի.

- բացասական արժեք - դրեք այն առանց մինուս նշանի;

- դրական - գծիկ դնել: 030 և 040 դաշտերում, մեր օրինակի պայմանների համաձայն, դնում ենք գծիկներ։

- Բոլոր տվյալները լրացնելուց հետո կազմակերպության տնօրենը կամ նրա ներկայացուցիչը էջի վերջում դնում է իր ստորագրությունը և ամսաթիվը։

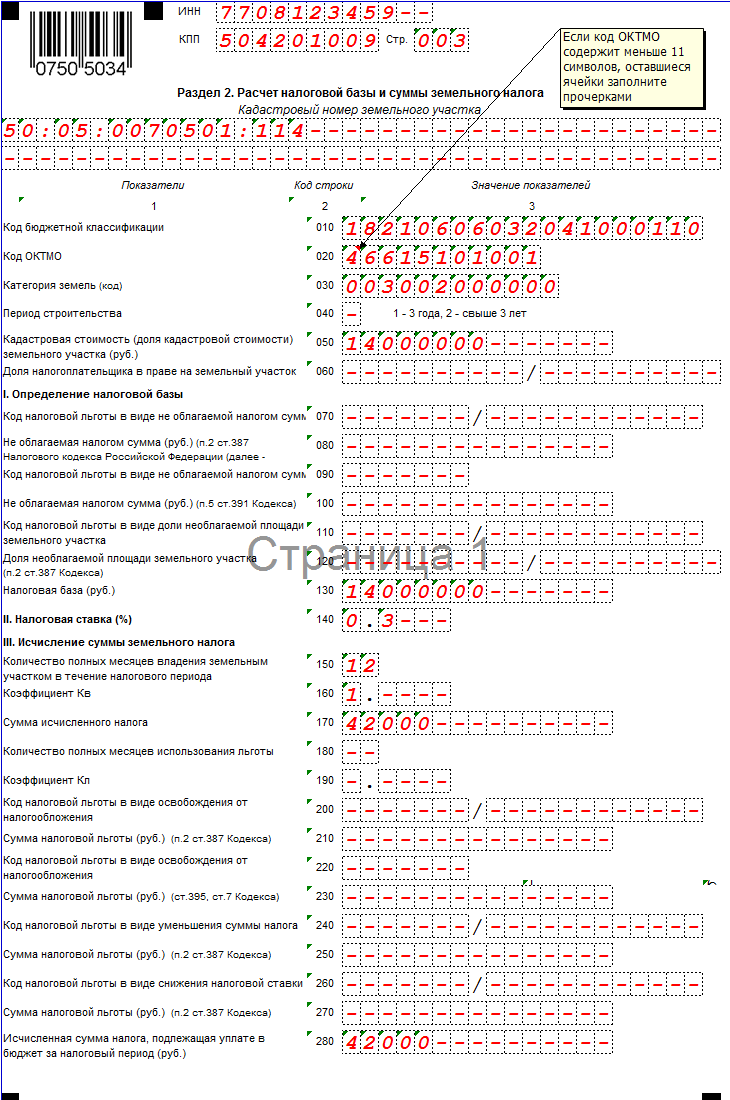

Էջ 3 - Բաժին 2. Հարկային բազայի և հողի հարկի չափի հաշվարկ

Դիտարկենք հողի հարկի 2019 թվականի հարկային հայտարարագրի լրացման նմուշը յուրաքանչյուր դաշտի համար առանձին:

- TIN-ը և KPP-ն ինքնաբերաբար մուտքագրվում են առաջին էջից:

- Մենք մուտքագրում ենք հողամասի կադաստրային համարը, այս համարը ներառված է սեփականության պետական գրանցման վկայականում, միասնական պետական ռեգիստրի քաղվածքից կամ կադաստրային անձնագրից: 60: 003: 56915938: 63/ 01012015

- 010 - Ֆինանսների նախարարության 2014 թվականի դեկտեմբերի 16-ի թիվ 150ն հրամանից ընտրել և նշել բյուջեի դասակարգման ծածկագիրը.

- 020 - Մոսկվայի մարզի տարածքների համառուսաստանյան դասակարգիչից մենք մուտքագրում ենք OKATO հողի հարկի հայտարարագիրը:

- 030 - Դաշնային հարկային ծառայության N MMV-7-11/696@ հրամանի N 5 հավելվածից ընտրեք և նշեք հողի կատեգորիայի ծածկագիրը: Այլ հողեր՝ 003008000000.

- 050 - մենք վերցնում ենք հողամասի կադաստրային արժեքը համապատասխան Rosreestr փաստաթղթերից կամ կադաստրային անձնագրից:

- 060 — մուտքագրեք բաժնետոմսի չափը: Եթե հողն ամբողջությամբ պատկանում է կազմակերպությանը, ապա դրեք գծիկ:

- 070-ից 100-ը հայտարարագրում լրացնում ենք նպաստների մասին համապատասխան տեղեկությունները, որոնք վերցնում ենք նպաստի իրավունքը հաստատող փաստաթղթերից և դրանցից։ Առևտրային ձեռնարկությունները շատ դեպքերում առավելություններ չունեն։ Մեր դեպքում էլ օգուտներ չկան, ինչը նշանակում է, որ գծիկներ են ավելացվում։

- 110 - այստեղ նշված է օբյեկտի կադաստրային արժեքը. Մենք ունենք 1,200,000 ռուբլի:

- 120 - դրույքաչափը վերցնում ենք տեղական կարգավորող մակարդակի օրենսդրական ակտերից, քանի որ վճարը տեղական է: Մեր կայքի կատեգորիայի համար կիրառվում է 1,5% դրույքաչափ:

- 130 - նշեք հարկային ժամանակահատվածում հողամասի սեփականության ժամկետը: Նշված է լրիվ ամիսներով։ 12 լրիվ ամիս.

- 140 - հաշվարկվում է հետևյալ կերպ. էջ 160 (քառ) = Պաշտոնավարման ժամկետը / 12, մենք ունենք = 1, քանի որ ՎԵՍՆԱ ՍՊԸ-ին է պատկանում կայքը 12 ամիս:

- 150 - որոշվում է բանաձեւով `110 (հարկային բազա) * 120 (դրույքաչափ) * 140 (Q գործակից): Այս գումարը նույնպես արտացոլված է 250 դաշտում 150 = 1200000 * 1.5% * 1 = 18 000 ռուբլի:

- 180-ից մինչև 240 - մենք կլրացնենք առկա նպաստի տվյալները։ Մեր դեպքում չկա՝ գծիկներ ենք դնում։

- 250 - մուտքագրեք վճարման ընդհանուր գումարը, որը կազմակերպությունը վճարում է բյուջե:

2016 թվականի հողի հարկի հայտարարագիրը հաստատվել է Ռուսաստանի Դաշնային հարկային ծառայության 2011 թվականի հոկտեմբերի 28-ի թիվ ММВ-7-11 հրամանով / և ուժի մեջ է փոփոխված Ռուսաստանի Դաշնային հարկային ծառայության 2013 թվականի նոյեմբերի 14-ի N 2013 թ. .ММВ-7-3 / Նախքան դրա լրացման նրբությունները դիտարկելը, եկեք պարզենք, թե ով պետք է պատրաստի այն 2016թ.

Ում համար է պահանջվում հողի հարկի 2016թ

Հողի հարկը վճարում են այն ընկերությունները և ֆիզիկական անձինք, որոնց հողատարածքը պատկանում է.

- սեփականություն;

- մշտական (անսահմանափակ) օգտագործում;

- ցմահ ժառանգական սեփականություն.

Սակայն ոչ բոլորն են ներկայացնում հողի հարկի հայտարարագիր 2016թ. 2016 թվականի արդյունքներով հողի հարկ վճարող այն կազմակերպությունները պարտավոր են ներկայացնել այն։ Բայց ձեռնարկատերերը պարտավոր չեն հողի հարկի մասին հայտնել: Նրանք փոխանցում են վճարումը Դաշնային հարկային ծառայությունից ստացված ծանուցման համաձայն։ Նույնիսկ եթե վաճառականին պատկանող հողատարածքը ներգրավված է կոմերցիոն ոլորտում։

Այսպիսով, 2016 թվականի հողի հարկի հայտարարագիրը ներկայացվում է միայն իրավաբանական անձանց կողմից (Ռուսաստանի Դաշնության հարկային օրենսգրքի 398-րդ հոդվածի 1-ին կետ): Գործարարները և այլ քաղաքացիներ հարկ են վճարում Դաշնային հարկային ծառայությունից ստացված ծանուցումների հիման վրա:

Որտե՞ղ և ե՞րբ ներկայացնել հողի հարկի 2016թ.

Դուք պետք է զեկուցեք հողի հարկը կայքի գտնվելու վայրի տեսչությանը: Օրինակ, կապիտալ ընկերությունը, որը Մոսկվայի մարզում հողատարածք ունի, հայտարարագիր է ներկայացնում Մոսկվայի մարզի Դաշնային հարկային ծառայությանը: Իսկ եթե կան երկու կամ ավելի հողատարածքներ, և դրանք գտնվում են տարբեր շրջաններում: Այնուհետեւ յուրաքանչյուրի համար լրացվում է հողի հարկի 2016թ.-ի հայտարարագիր եւ դրանք ներկայացվում են տարբեր տեսչություններ։

Խնդրում ենք նկատի ունենալ, որ մի քանի հողամասերի սեփականատերերը միշտ չէ, որ ներկայացնում են մի քանի հայտարարագրեր: Եթե հողերը գտնվում են նույն քաղաքապետարանում, ապա յուրաքանչյուր հողամասի կամ դրա բաժնեմասի համար լրացվում է հայտարարագրի 2-րդ բաժնի առանձին թերթիկ: Եթե կայքերը գտնվում են մեկ ստուգման ենթակայության տակ, բայց տարբեր տարածքներում, ապա լրացվում է մեկ հայտարարագիր, որում յուրաքանչյուր տեղ արտացոլված է իր սեփական OKTMO-ի ներքո: Պարզության համար աղյուսակում ներկայացրել ենք այն դեպքերը, երբ իրավաբանական անձանց համար մեկ հողի հարկի 2016թ. հայտարարագիր է կազմվում մի քանի տարածքների համար, և երբ կազմվում է մի քանիսը։

Աղյուսակ. Ինչպես պատրաստել հողի հարկի հայտարարագիր մի քանի հողամասերի սեփականատերերի կողմից

Բացառություն կա խոշորագույն հարկատուների համար. Անկախ նրանից, թե որտեղ է գտնվում հողը, նրանք զեկուցում են տեսչությանը, որի հետ գրանցված են (Ռուսաստանի Դաշնության հարկային օրենսգրքի 397-րդ հոդվածի 4-րդ կետ):

Դուք պետք է ձեր հողի հարկը ներկայացնեք մինչև փետրվարի 1-ը ներառյալ։ Եթե հանգստյան օր է, ապա վերջնաժամկետը տեղափոխվում է առաջին աշխատանքային օր։ 2017 թվականին այս օրը չորեքշաբթի է, ինչը նշանակում է, որ 2016 թվականի հողի հարկի հայտարարագիրը պետք է ներկայացվի ոչ ուշ, քան 2017 թվականի փետրվարի 1-ը։

Ձեր ուշադրությունը հրավիրենք այս նրբերանգի վրա։ Տարվա վճարումը պարտադիր չէ, որ փոխանցվի նույն վերջնաժամկետում, որը սահմանված է վերադարձը ներկայացնելու համար: Տարեկան հարկի (ինչպես նաև կանխավճարների) վճարման վերջնաժամկետը սահմանվում է տեղական իշխանությունների կողմից:

Փոփոխություններ 2017. Առնչվող հոդվածներ.

Ինչպես հաշվարկել 2016 թվականի հողի հարկի հայտարարագրի ցուցանիշները

Իրավաբանական անձանց հողի հարկի հայտարարագիրը բաղկացած է տիտղոսաթերթից և երկու բաժնից: Առաջինում նշում եք այն գումարը, որը պետք է ուղարկվի բյուջե, իսկ երկրորդում՝ հաշվարկում եք հարկը։ Տիտղոսաթերթը լրացնելու հատուկ առանձնահատկություններ չկան: Հետևաբար, եկեք անմիջապես անցնենք բաժիններին և սկսենք երկրորդից:

Բաժին 2. սահմանել հարկային բազան և հողի հարկը

Վերնագրում նշել հողամասի կադաստրային համարը. Վերցրու կադաստրային անձնագրից, որը պետք է տային հողամասը գրանցելիս։

010 տողում նշեք KBK-ն, իսկ 020 տողում՝ OKTMO այն քաղաքապետարանի, որում գտնվում է հողամասը: Խնդրում ենք նկատի ունենալ, որ կազմակերպությունները հաստատել են սեփական BCC-ները հողի հարկի համար: Նրանք տարբերվում են KBK-ից, որոնք վճարվում են ֆիզիկական անձանց կողմից: Ավելին, BCC-ները տարբերվում են՝ կախված նրանից, թե որտեղ է գտնվում հատկացումը: Օրինակ, Մոսկվայի, Սանկտ Պետերբուրգի և Սևաստոպոլի հողերի համար BCC-ն է 182 1 06 06031 03 1000 110, իսկ գյուղական բնակավայրերի հողամասերի համար BCC-ն է 182 1 06 06033 10 1000 110:

030 տողում մուտքագրեք հողերի կատեգորիայի կոդը։ Այն կարող է վերցվել Ռուսաստանի Դաշնային հարկային ծառայության 2011 թվականի հոկտեմբերի 28-ի թիվ ММВ-7-11/ հրամանով հաստատված հայտարարագրի լրացման կարգի հավելված թիվ 5-ից։

040 տողը լրացվում է բնակարանաշինության համար հողատարածք գնած ընկերությունների կողմից: Այն պարունակում է թիվ 1 (եթե տողը չի գերազանցում 3 տարին) և 2 (եթե ժամկետը 3 տարուց ավելի է):

050 տողում մուտքագրեք հողամասի կադաստրային արժեքը. Այն փոխվում է տարեկան, և նոր արժեքներ տեղադրվում են Rosreestr կայքում: 2016 թվականի հայտարարագրում նշել արժեքը 2016 թվականի հունվարի 1-ի դրությամբ.

060 տողում գրված է պարզ կոտորակ։ Այս ցուցանիշը նրանց համար է, ովքեր հողամասի սեփականատեր են ոչ միայնակ, այլ ինչ-որ մեկի հետ:

070 – 120 տողերը լրացնում են հարկային արտոնություններ ունեցողները։ Հողի հարկի արտոնությունները պարունակվում են Ռուսաստանի Դաշնության հարկային օրենսգրքի 391-րդ հոդվածի 5-րդ կետում: Բացի այդ, քաղաքային իշխանությունները կարող են լրացուցիչ թուլացումներ մտցնել: Այս իրավունքը նրանց տրված է Ռուսաստանի Դաշնության հարկային օրենսգրքի 387-րդ հոդվածի 2-րդ կետով:

130 տողում նշել հարկային բազայի չափը. Դրա հաշվարկը կախված է նրանից, թե արդյոք կա հողի միայն մեկ սեփականատեր և արդյոք նա ունի օգուտներ։ 130 տողի ցուցիչը կարող է հաշվարկվել բանաձևով.

Հարկային բազա (տող 130) = Կադաստրային արժեք (տող 050) x Ընկերության մասնաբաժինը հողի սեփականության մեջ (տող 060) – արտոնություններ, որոնց իրավունքը պատկանում է ընկերությունը (տող 080 և 100)

140 տողում մուտքագրեք հարկի դրույքաչափը, որը որոշվում է տեղական իշխանությունների կողմից՝ կախված հողի տեսակից: Օրինակ, Օմսկի մարզի Զնամենսկոյե գյուղական բնակավայրում Խորհրդի որոշմամբ չնշված հողերի հարկը հաշվարկվում է 1,5% դրույքաչափով: Նույն դրույքաչափը սահմանվում է հենց Օմսկում գտնվող այս հողերի համար։

150 տողում մուտքագրեք հողամասի սեփականության լրիվ ամիսների թիվը։ Նրանց համար, ովքեր հողամասի սեփականատերն են մեկ տարուց պակաս ժամկետով, կան հատուկ առանձնահատկություններ: Եթե սեփականությունն առաջացել է մինչև 15-րդ օրը ներառյալ, ապա համարվում է այս ամիսը, իսկ եթե 15-րդ օրից հետո՝ ոչ։ Ենթադրենք, հոկտեմբերի 14-ին մի կազմակերպություն տիրացել է կայքին: Այս դեպքում 150 տողում անհրաժեշտ է նշել 3 ամիս։ Եթե հողամասը ձեռք է բերվել հոկտեմբերի 20-ին, ապա հարկը հաշվարկվելու է երկու ամսվա սեփականության իրավունքով։

160-րդ տողում նշվում է գործակիցը (Kv), որը հաշվարկվում է նրանց կողմից, ովքեր հողի սեփականատեր են եղել մեկ տարուց պակաս ժամկետով: Այն որոշվում է բանաձևով.

Կվ գործակից (2-րդ բաժնի 160 տող) = Տարեկան հողամասերի սեփականության լրիվ ամիսների թիվը (2-րդ բաժնի 150 տող)՝ 12.

160 տողի ցուցիչը գրվում է տասնորդական կոտորակի տեսքով՝ տասը հազարերորդական ճշգրտությամբ (պետք է լինի 4 տասնորդական տեղ)։

Եթե հողը սեփականության իրավունք է ունեցել ամբողջ տարին, ապա 150 տողում նա գրում է «12», իսկ 160 տողում՝ «1.0—»։

Տող 170 ցուցանիշը հաշվարկվում է բանաձևով.

Հաշվարկված հողի հարկի չափը (2-րդ բաժնի 170 տող) = Հարկի բազա (2-րդ բաժնի 130 տող) x Հարկի դրույքաչափ (2-րդ բաժնի 140 տող) x ԿՎ (2-րդ բաժնի 160 տող)՝ 100.

Այն դեպքում, երբ բնակարանաշինության համար հողամասի համար լրացվում է 2016 թվականի հողի հարկի հայտարարագիրը, տող 170-ը հաշվարկվում է այլ կերպ. Եթե շինարարության ժամկետը մինչև երեք տարի է (տող 040 պարունակում է «1» արժեքը), ապա օգտագործվում է հետևյալ բանաձևը.

Տող 170 = տող 130 x տող 140 x տող 160: 100 x 2

Եթե շինարարության ժամկետը երեք տարուց ավելի է, և տող 040 պարունակում է «2» արժեքը, ապա հաշվարկն ընթանում է հետևյալ կերպ.

Տող 170 = տող 130 x տող 140 x տող 160: 100 x 4

Նպաստի չափը հաշվարկելու համար վերապահված են 180 – 270 տողերը՝ հաշվի առնելով Kl գործակիցը (նպաստից օգտվելու ժամկետը): Եթե ընկերությունը չունի արտոնություններ, ապա 190-րդ տողում տեղադրվում է «1.0—», իսկ 180-րդ տողում՝ 200 – 270 տողերով:

280 տողում նշել հողի հարկի վերջնական գումարը, որը պետք է ուղարկվի բյուջե 2016թ. Հաշվիր այսպես.

Տարվա հողի հարկ (2-րդ բաժնի 280 տող) = Հաշվարկված հարկ (2-րդ բաժնի 170 տող) – Հարկային արտոնություն (2-րդ բաժնի 210, 230, 250, 270 տող)

Բաժին 1. նշեք ընդհանուր արժեքները

Բաժին 1-ը բաղկացած է 010–040 տողերի երկու բլոկից: Պետք է գրանցել այնքան բլոկ, որքան հողատարածք ունի ընկերությունը քաղաքապետարանում։

KBK-ի և OKTMO-ի համար նախատեսված են 010 և 020 տողերը:

021 տող փոխանցեք գումարը 2-րդ բաժնի 280 տողից: Եթե կան համապատասխան KBK-ի և OKTMO-ի մի քանի երկրորդ բաժիններ, ապա ընդհանուր գումարը պետք է մուտքագրվի 021 տող:

023, 025, 027 տողերում արտացոլված են 1-ին, 2-րդ և 3-րդ եռամսյակի համար նախատեսված կանխավճարների չափերը: Խնդրում ենք նկատի ունենալ, որ կոնկրետ քաղաքապետարանում հաշվետու ժամանակաշրջաններ չեն կարող լինել, այսինքն՝ հարկը փոխանցվում է միայն տարեվերջին: Տեղադրել դրանք, թե ոչ, որոշում են տեղական իշխանությունները (Ռուսաստանի Դաշնության հարկային օրենսգրքի 393-րդ հոդվածի 3-րդ կետ):

Տարվա վճարման ենթակա գումար = Տարվա հարկ (1-ին բաժնի 021 տող) – Հաշվետու ժամանակաշրջանների կանխավճարներ (1-ին բաժնի 023, 025 և 027 տողեր):

Եթե արդյունքը դրական է, մուտքագրեք այն 030 տողում, իսկ 040 տողում դրեք գծիկ։ Եթե բացասական է, ապա նշեք այն առանց մինուսի 040 տողում: Այնուհետև գծիկը կլինի 030 տողում:

«Դելտա» ՍՊԸ-ն Պ.Ա.Կորովինի հետ համատեղ պատկանում է. հողամաս. Կազմակերպության մասնաբաժինը կազմում է ½: Սեփականությունն առաջացել է 2016 թվականի սեպտեմբերի 13-ին։ Հողամասի կադաստրային արժեքը կազմում է 3 450 800 ռուբլի: Տեղաբաշխման տոկոսադրույքը հաստատվել է 0.3%: 3-րդ եռամսյակի արդյունքներով վճարվել է 900 ռուբլի կանխավճար։ Տեսնենք, թե ինչպես պետք է լրացվի հողի հարկի 2016թ.

Սկսենք 2-րդ բաժնից. Հարկային բազան 1,725,400 ռուբլի է: (3,450,800 x 1/2 ռուբլի):

Հողամասի իրավունքն առաջացել է 13-ին, ինչը նշանակում է, որ սեպտեմբերը հաշվի է առնվելու։ Ընդհանուր առմամբ ընկերությանը հողամասը պատկանում էր 4 ամսով 2016թ. Եկեք դրանք արտացոլենք 150 տողում: 160 տողում նշում ենք 0,3333 գործակիցը (4 ամիս : 12 ամիս): Հաշվարկված հարկը 1725 ռուբլի է: (RUB 1725400 x 0.3 x 0.3333: 100): Քանի որ «Դելտա» ՍՊԸ-ն արտոնություններ չունի, այս գումարը կկրկնօրինակենք 280 տողում։

Անցնենք 2-րդ բաժնին։ 021 տողում մենք կնշենք 1725 ռուբլի, իսկ 027 տողում՝ 900 ռուբլի։ 030 տողում մենք գրում ենք 825 ռուբլի: (1725 ռուբլի – 900 ռուբլի): Այս գումարը պետք է վճարի «Դելտա» ՍՊԸ-ն։

Հողի հարկի հայտարարագրի լրացման նմուշ 2016թ

Հողի հարկի հայտարարագրի ձևը

Հողի հարկի հայտարարագրի լրացման նմուշ 2016թ

Հողամասերը շահագործող բոլոր կազմակերպությունները պետք է ինքնուրույն հաշվարկեն և վճարեն հողի հարկը։ Նրանք պետք է ժամանակին հաշվետվություն ներկայացնեն նման վճարների վճարման մասին հարկային մարմիններին:

Հարգելի ընթերցողներ. Հոդվածում խոսվում է իրավական խնդիրների լուծման բնորոշ ուղիների մասին, սակայն յուրաքանչյուր դեպք անհատական է: Եթե ցանկանում եք իմանալ, թե ինչպես լուծիր հենց քո խնդիրը- կապվեք խորհրդատուի հետ.

ԴԻՄՈՒՄՆԵՐ ԵՎ ԶԱՆԳԵՐ ԸՆԴՈՒՆՎՈՒՄ ԵՆ 24/7 և շաբաթը 7 օր.

Դա արագ է և ԱՆՎՃԱՐ!

Հաշվետվությունը ներկայացվում է հարկ վճարողի մասին տեղեկություններ պարունակող միասնական հայտարարագրով: Հաջորդիվ, շահագրգիռ կողմերը կկարողանան կարդալ, թե ինչպես է հողի հարկի հայտարարագիրը ճիշտ լրացվում և երբ այն պետք է ներկայացվի։

Ինչպիսի՞ փաստաթուղթ է սա։

Հայտարարագիրը, որում մուտքագրվում են հողի հարկի տվյալները, A4 ձևաչափով միասնական փաստաթուղթ է՝ բաղկացած մի քանի մասից։

Դրանք ներառում են.

- վերնագիր;

- առաջին բաժինը;

- երկրորդ բաժինը.

Հարկային մարմիններին հաշվետվություններ ներկայացնելու նպատակով կազմակերպությունների կողմից օգտագործման համար ձևը հաստատվում է Ռուսաստանի Դաշնային հարկային ծառայության առանձին հրամանով:

Նորմատիվ հիմք

Բոլոր ֆիզիկական և իրավաբանական անձինք, ովքեր ժառանգություն են ստացել կամ այլ իրավունքներ ունեն հողամասի կամ դրա մշտական օգտագործման նկատմամբ, պետք է հողի հարկը փոխանցեն գանձարան: Այս նորմը նշված է.

Այս օրենքն ունի բացառություններ, որոնք թույլ են տալիս չվճարել պարտադիր հարկային վճարը։

Այն ներառում է հետևյալ հողամասերը.

- փոխանցվում է անվճար օգտագործման;

- օգտագործվում է վարձակալության պայմանագրով;

- շրջանառությունից հանված;

- անտառային հողեր, որտեղ իրականացվում են հատումներ.

- գտնվում է բազմաբնակարան շենքերի տակ և ընդգրկված նրանց ընդհանուր սեփականության մեջ:

Հարկի գումարը չի գերազանցում կադաստրային արժեքի 1,5%-ը:

Դրույքաչափը կարգավորվում է տարածաշրջանային իշխանությունների կողմից՝ համաձայն Դաշնային օրենքի և Ռուսաստանի Դաշնության հարկային օրենսգրքի:

Վճարը հաշվարկելուց և վճարելուց հետո կազմակերպությունները պարտավոր են լրացված հայտարարագիր ներկայացնել հարկային մարմիններին։

Ո՞վ է հաստատում ձևը:

Հողամասերի համար պարտադիր վճարումներ կատարելու կազմակերպությունների հաշվետվական ձևի ձևը հողի հարկի հայտարարագիր է, որը հաստատված է Ռուսաստանի Դաշնության հարկային դաշնային ծառայության կողմից:

Ըստ այդմ՝ 2019թ.-ին անհրաժեշտ է եղել նախորդ տարվա (2016թ.) հաշվետվություն ներկայացնել՝ օգտագործելով հին հայտարարագրի ձևը։

Դրա ձևը հաստատվել է Ռուսաստանի Դաշնային հարկային ծառայության ավելի վաղ հրամանով՝ թիվ ММВ-7-11/696@ 2011 թվականի հոկտեմբերի 28-ին:

Այս ձեւը քաջ հայտնի է հարկատուներին, քանի որ... տևում է երկար ժամանակ:

Նշենք, որ օրենսդիր մարմինները հաճախ են փոփոխություններ կատարում հարկային բազայում, ուստի դրանք ազդել են նաև հողօգտագործման համար հարկի վճարման հայտարարագրման վրա։

Հետևաբար, 2019 թվականին հարկ կլինի 2019 թվականի հարկային ժամանակաշրջանի համար հաշվետվություն ներկայացնել նորով հաստատված այլ ձևով։

Ո՞վ է վարձակալում

Ռուսաստանի Դաշնությունում հողատարածքները պատկանում են տարբեր իրավաբանական և ֆիզիկական անձանց, որոնք օգտագործում են դրանք ձեռնարկատիրական գործունեության համար: Օրենքով նրանք պարտավոր են վճար վճարել գանձապետարան և այդ մասին զեկուցել հարկային մարմիններին:

Այնուամենայնիվ, հողի հարկի հայտարարագիր պետք է ներկայացնեն միայն կանոնակարգում նշված հողամասերի սեփականատերերը.

- Գյուղատնտեսական գործունեության կազմակերպություններ, որոնք զբաղվում են արտադրանքի աճեցմամբ՝ շահույթ ստանալու նպատակով.

- Տաչա և այգեգործական բնույթի համայնքներ՝ մասնավոր հողակտորներով։

- Ընկերություններ, որոնք ունեն հողատարածք՝ դրա վրա տեղակայված արտադրական շենքերով.

- Անտառային հողերի ընդհանուր սեփականության իրավունքին մասնակցող քաղաքացիների խմբերը.

- Ճամփորդական ընկերություններ առողջարանային ճամբարներով, առողջարաններով, հանգստի կենտրոններով և այլն:

Օրենքը սահմանում է նաև հողի տուրք վճարելուց ազատված արտոնյալ կատեգորիաները.

- պետական սեփականություն հանդիսացող տարածքները։

- Ռուսաստանի Դաշնության օրենսդրությանը համապատասխան շրջանառությունից հանված հողամասեր.

- պատմամշակութային արժեքներ ներկայացնող հողային ֆոնդի մասեր։

- բազմաբնակարան շենքերի կառուցման համար կառուցապատողներին տրված հողամասեր.

Տարվա արդյունքներն ամփոփելիս հաշվապահը պետք է հավաքի անհրաժեշտ տեղեկատվություն հաշվետվություն կազմելու համար: Երբ հողի հարկի հայտարարագիրը լրացվում է, այն պետք է ուղարկվի հարկային գրասենյակ:

Դա անելու 2 եղանակ կա.

- Այն ուղարկվում է ինտերնետային ռեսուրսի միջոցով էլեկտրոնային ձևով` օգտագործելով թվային ձևաչափով հաշվետվություններ ներկայացնելու հատուկ ծրագրեր:

- Թղթի վրա ներկայացվում է անձամբ կազմակերպության ղեկավարի կամ տնօրենի կողմից նշանակված պատասխանատու կատարողի միջոցով՝ այդ գործողությունների համար համապատասխան լիազորագրի կատարմամբ:

- Ուղարկեք գրանցված փոստով՝ կից փաստաթղթերի ցանկով: Այս դեպքում հայտարարագրի ներկայացման ամսաթիվ կհամարվի փոստային ծառայությունների դիմաց վճարման անդորրագրի վրա նշված ամսաթիվը:

Հողի հարկի հայտարարագիր 2019 թ

Ավելի մանրամասն խոսենք 2019 թվականի հողի հարկի հայտարարագիրը լրացնելու առանձնահատկությունների մասին։

Որտեղ վարձել:

Իրավաբանական անձանց համար հողի հարկի հաշվետվության լրացված ձևը պետք է ներկայացվի Դաշնային հարկային ծառայության տեսչությանը, որը վերահսկում է կազմակերպության հողամասի գտնվելու վայրը:

Այնուամենայնիվ, այստեղ կան մի քանի նրբերանգներ.

- Եթե ընկերությունն ունի հողատարածքներ, որոնք գտնվում են տարբեր մունիցիպալ շրջանների ենթակայության տակ գտնվող շրջաններում, ապա լրացվում են առանձին հաշվետվություններ և պետք է ներկայացվեն համապատասխան տեսչություններին` կախված նրանց հաշվետու հողի գտնվելու վայրից:

- Երբ կազմակերպությունն ունի մեկից ավելի հողատարածք տարբեր տարածքներում, բայց դրանք բոլորը վերահսկվում են մեկ հարկային հաստատության կողմից, հայտարարագիրը ներկայացվում է մեկ օրինակով՝ յուրաքանչյուր հողամասի համար մանրամասն տեղեկություններով:

- Այն դեպքերում, երբ ընկերությունը խոշորագույն հարկ վճարողն է, անհրաժեշտ է բոլոր մատչելի հողամասերի համար հայտարարագիր ներկայացնել Դաշնային հարկային ծառայությանը, որում այն գրանցված է:

Հիմա եկեք պարզենք, թե ինչպես լրացնել այս ձևը:

Լրացման կանոնները և կարգը

Հողի հարկի վճարման համար հարկային հայտարարագիր ներկայացնող կազմակերպությունների համար հաստատվել են այն լրացնելու հրահանգները։

Դրան մանրամասն կարող եք ծանոթանալ Ռուսաստանի Դաշնության հարկային դաշնային ծառայության 2017 թվականի մայիսի 10-ի թիվ ММВ-7-21/347@ հրամանում: Հաջորդը, մենք համառոտ կքննարկենք այն լրացնելու կանոնները:

Ընդհանուր են

Հայտարարագիրը լրացնելիս դուք պետք է համապատասխանեք բոլոր կազմակերպություններին ներկայացվող ընդհանուր պահանջներին.

- Դրամական տվյալները պետք է արտացոլվեն ամբողջ ռուբլով, հավատարիմ մնալով հետևյալ կլորացմանը. 50 կոպեկ և ավելի արժեքի համար ավելացրեք ամբողջ ռուբլի; եթե 50 կոպեկից պակաս է, ապա գումարը 1 ռուբլով չի ավելանում։

- Էջի համարակալումը եռանիշ թվերով է.օրինակ՝ առաջին թերթիկը 001 է, տասներորդը՝ 010։

- Լրացրեք բջիջները և մնացած բոլոր տեղեկություններըպետք է լինի ձախից աջ՝ սկսած ձախից:

- Ազատ քառակուսիների մեջ, տեղեկատվությունը մուտքագրելուց հետո մնալով, ամբողջ երկարությամբ գծիկներ դրեք։

- Տեղեկություններ ձեռքով մուտքագրելիսԿարելի է օգտագործել միայն սև, կապույտ և մանուշակագույն թանաքով գրիչներ: Տվյալները մուտքագրվում են խոշոր տառերով՝ առանց բծերի կամ սխալների:

- Թվային ձևաչափովՕգտագործված է Courier New տառատեսակ (չափը 16 – 18):

- Կրկնակի տպագրությունը չի կարող օգտագործվելհայտարարագիր կազմելիս.

- Սխալ տվյալների ուղղումը չի թույլատրվումօգտագործելով ուղղիչ միջոցներ և ջնջիչներ:

- Փաստաթուղթը չպետք է ամրացվիայնպես, որ հանգեցնում է թերթիկի դեֆորմացման:

Վերնագիր

Հռչակագրի առաջին էջը` տիտղոսաթերթը, պետք է արտացոլի կազմակերպության մասին տեղեկությունները:

Հետևյալ տեղեկատվությունը պետք է մուտքագրվի համապատասխան տողերում և սյունակներում.

- Բիզնեսի անվանումը;

- TIN և անցակետի ծածկագրեր;

- անհատական տեղեկատվություն այն անձի մասին, ով ներգրավված է հայտարարագիրը INFS-ին լրացնելու և ներկայացնելու մեջ.

- հաշվետվության ներկայացման ամսաթիվը.

- պատասխանատու անձի ստորագրությունը.

- ո՞ր հարկային ժամանակաշրջանի համար է կազմվել հաշվետվությունը.

- ուղղման համարը.

Սովորաբար, հռչակագրի պատրաստումը սկսվում է տիտղոսաթերթից:

1 բաժին

Առաջին բաժինը ենթակա է լրացման տեղեկություններ հարկերի գումարների, կանխավճարների, հավելավճարների, BCC, OKTMO ծածկագրի վերաբերյալ:

Այս բաժնում համապատասխան դաշտերում մուտքագրեք տեղեկատվություն հետևյալի մասին.

- տարվա ընթացքում բյուջե մուտքագրված հողի հարկի կանխավճարները.

- հաշվետու ժամանակաշրջանի վերջում ստացված վճարման գումարը.

Եթե կան մի քանի կայքեր տարբեր քաղաքային թաղամասերում, դուք պետք է արտացոլեք բոլոր OKTMO-ն առաջին բաժնի համապատասխան դաշտերում:

Բաժին 2

Երկրորդ բաժինը պետք է պարունակի մանրամասն անհատական տեղեկատվություն հողամասով հարկերի հաշվարկման վերաբերյալ:

Դա անելու համար արտացոլվում են հետևյալ տվյալները.

- նշանակված հողամասի համարը ըստ կադաստրային ծառայության անձնագրի.

- հողերի կատեգորիա

- OKTMO;

- հատկացման կադաստրային գինը;

- կադաստրային արժեքին համապատասխան հարկման գումարը՝ հաշվի առնելով առկա օգուտները.

- ինչ մասն է սահմանված հողի իրավունքում.

- հաշվետու տարվա համար հողամասի սեփականության իրավունքի ամսական ժամկետը.

- հաշվարկված Kv գործակիցը, որը որոշում է սեփականության ամիսների քանակի հարաբերակցությունը հաշվետու տարվա ամիսների ընդհանուր թվին.

- տեղական կամ տարածաշրջանային հարկի դրույքաչափը, որը հաստատված է կայքի գտնվելու վայրում գտնվող իշխանությունների կողմից.

- հողի հարկի վճարման ընդհանուր գումարը.

Բաժինը պետք է ներառի հարկի հաշվարկ միայն 1 հողամասի համար։

Այն անձանց համար, ովքեր ունեն մի քանի հողատարածքներ մեկ INFS-ի կողմից վերահսկվող տարածքում, 2-րդ բաժնի թերթիկների քանակը պետք է համընկնի դրանց թվի հետ մեկ հայտարարագրի վերաբերյալ հաշվետվության համար:

Կարևոր. OKTMO ծածկագիրը մուտքագրելիս անհրաժեշտ է արտացոլել տվյալներ մունիցիպալ շրջանի մասին, և ոչ թե շրջանի, գյուղական խորհրդի կամ առարկայի:

Որոշ դեպքերում ներկայացվում է զրոյական հայտարարագիր: Նաև պետք է ներկայացվի, եթե անգամ հարկի գումարը զրոյական է։

Այս իրավիճակը հնարավոր է հետևյալ հանգամանքներում.

- եթե նպաստները նվազեցնում են հարկը զրոյի.

- հարկային բազայի բացակայության պատճառով.

- երբ ազատվում է հողի համար վճարելու հարկային պարտավորություններից:

Զրոյական հայտարարագրի մասին զեկուցելով հարկ վճարողը հաստատում է հողամասի համար բյուջե բյուջե վճարելու անհրաժեշտության օրինական բացակայությունը, որն իր հերթին պաշտպանում է նրան տուգանքներից:

Որո՞նք են տարբերությունները տարբեր տարիների ձևերի միջև:

Չկա մի հարկ, որը կխնայեր դրա հաշվարկման կամ վճարման կարգի փոփոխություններով։ Համապատասխանաբար, դրանք արտացոլվում են հարկային հայտարարագրի ձևաթղթերում:

Այսպիսով, 2019 թվականի հարկային ժամանակաշրջանի հաշվետվությունների համար արդեն ուժի մեջ է մտել հողի հարկի հայտարարագրի նոր ձևաչափը։

Հայտարարագրի լրացման կարգում շատ փոփոխություններ չեն կատարվել, սակայն դրանք կարևոր են Ղրիմի բնակիչների համար։

Դրանք ներառում են հետևյալ փոփոխությունները.

- Համաձայն 2.6 կետի՝ թղթային ձևով հաշվետվություն ներկայացնելու մասին հրամանագիրը հանվել է, իսկ հաշվետվության ներկայացման օրվա հետ կապված շարժական կրիչի ամրացումը և երկչափ շտրիխ կոդի օգտագործումը չեղարկվել։

- OKVED ծածկագիրը մուտքագրելու սյունակը հանվել է տիտղոսաթերթից և չեղյալ է հայտարարվել հարկ վճարողի կնիքով հավաստագրման պարտավորությունը։

- Համաձայն 3.2.11 կետի՝ այժմ անհրաժեշտ է նշել հարկ վճարողի լրիվ հեռախոսահամարը՝ երկրի ծածկագրով։

- Հայտարարագրի 2-րդ բաժնում 050 տողում, որտեղ դուք պետք է արտացոլեք հողամասի կադաստրային արժեքը, այժմ թույլատրվում է դրա փոխարեն մուտքագրել դրա ստանդարտ գինը:

Սա կարեւոր է Ղրիմի բնակիչների համար, քանի որ... նրանք օգտագործում են այս պարամետրը իրենց հողամասերի արժեքը հաշվարկելիս:

5.7 կետի տեքստը պարունակում է հողհատկացման նորմատիվ գնահատման հայեցակարգի բացատրություն:

Ղրիմի տարածքում սեփականատերերին պատկանող հողամասերի գինը հաշվարկելու համար այս արժեքը պետք է հստակեցվի Ղրիմի Հանրապետության և Սևաստոպոլ քաղաքի իշխանությունների կողմից հարկային հաշվետու տարվա հունվարի 1-ի հաստատված կարգավորող ակտից:

2-րդ բաժնի դաշտը, որն արտացոլում է հարկային բազան, փոփոխության է ենթարկվել։ Այն օգտագործում է 2-րդ կետում նշված առկա հարկային արտոնությունը:

Հին ձևով, այս վայրում անհրաժեշտ էր անդրադառնալ Արվեստի 5-րդ կետում օրենքով սահմանված հարկային արտոնության արժեքին: 391 Ռուսաստանի Դաշնության հարկային օրենսգիրք.

Այժմ այս արտոնյալ պայմանները մնում են բացառապես ֆիզիկական անձանց համար, քանի որ ներկայումս 1-ին պարբերությունում հողի հարկի վճարման մասին հաշվետվությունը տրվում է միայն ձեռնարկություններին։ Համապատասխանաբար վերացվել է վերոնշյալ նպաստի մասին հիշատակումը։

Այս ցուցանիշին հայտարարագրում հատկացվել է 2 տող 2-րդ կետով, սակայն դրանք վերացվելուց հետո փոփոխության են ենթարկվել նաև հետևյալ տողերի ծածկագրերը.

Այժմ «Հարկային բազա» տողի համար կոդը համապատասխանում է -110 (նախկինում այն 130 էր): Դրանում Ղրիմի և Սևաստոպոլի բնակիչները գրում են հողի ստանդարտ գինը։

Նմուշի լցնում

Որպես օրինակ՝ ներկայացնում ենք հաշվետու ժամանակաշրջանի լրացված հայտարարագրի օրինակ՝ 2016թ.

Հայտարարագրի նոր ձևը կարող եք անվճար ներբեռնել այստեղ՝

Վերջնաժամկետ

Հարկային հայտարարագիրը տեսչություն պետք է ներկայացվի ոչ ուշ, քան հաշվետու ժամանակաշրջանին անմիջապես հաջորդող տարվա փետրվարի 1-ը:

Այսպիսով, նոր ձևով 2019 թվականի հարկային հայտարարագիր ներկայացնելու վերջնաժամկետ է սահմանվել 2019 թվականի փետրվարի 1-ը։

Եթե այս օրը շաբաթ կամ արձակուրդ է, ապա ժամկետն ավարտվում է փետրվարի 1-ին հաջորդող առաջին աշխատանքային օրը: Այս դրույթը սահմանված է Ռուսաստանի Դաշնության հարկային օրենսգրքում:

Ավելի լավ է պահպանել հայտարարագիրը ներկայացնելու ժամկետները, քանի որ... Ուշացած կամ ժամանակին առաքման համար խախտողին սպառնում է տուգանք։

Տուգանք չտրամադրելու համար

Տույժեր են նախատեսված հողի հարկի հաշվարկման և վճարման վերաբերյալ հարկային տեսուչներին ուշ ներկայացնելու համար։

Նրանք ունեն իրենց սահմանները.

- Տուգանքի չափը կազմում է հողի հարկի 5%-ը ուշացման յուրաքանչյուր ամսվա համար։

- Պատժամիջոցների ընդհանուր արժեքը չի կարող գերազանցել հարկի վճարման գումարի 30%-ը, բայց ոչ պակաս, քան 1000 ռուբլի:

Հարցեր

Իհարկե, հայտարարագիր լրացնելիս, որտեղ հարկատուները հայտնում են հողի հարկի հաշվարկման և վճարման մասին, հարցեր են ծագում.

Դիտարկենք դրանցից ամենաարդիականը.

Փաստաթուղթը հանձնվու՞մ է անհատ ձեռներեցներին։

Հողամասերի վերաբերյալ իրենց հարկային հայտարարագրերը պետք է հայտարարագրեն միայն ընկերությունները:

Այդ պարտավորությունից օրենքով ազատված են այն գործարարները, ովքեր հարկայինում հաշվառված են անհատ ձեռնարկատերերի կարգավիճակով։

Դա բացատրվում է նրանով, որ նրանց համար հարկի գումարը հաշվարկվում է Դաշնային հարկային ծառայության կողմից և վճարման համար նրանց ուղարկվում է հարկային մարմնի ծանուցում։

Ի՞նչ անել, եթե այն սխալ է լրացված:

Որքան էլ լավ համակարգված և հստակ կազմակերպված լինի հաշվապահական հաշվառման գործընթացը, գործնականում ոչ ոք չի կարող խուսափել բյուջետային պարտավորությունների հաշվարկում սխալներից։

Հետևաբար, իրավիճակներ կարող են առաջանալ հարկերի գերավճարների կամ ցածր վճարումների հետ կապված: Նրանք կարող են նույնականացվել ինչպես հողի հարկի հայտարարագիրը լրացնելիս, այնպես էլ այն ներկայացնելուց հետո։

Ի՞նչ պետք է անի հաշվապահը, եթե հարկային հայտարարագիրը սխալ է լրացված:

Եթե ընկերությունը հայտնաբերում է սխալներ INFS-ին արդեն ներկայացված հայտարարագրերում, ապա անհրաժեշտ է թողարկել նոր, այսպես կոչված, «Թարմացված հռչակագիր»:

Ի՞նչ է փոփոխված հայտարարագիրը:

Փաստաթղթի վերնագիրը՝ «Թարմացված հռչակագիր», արդեն պարունակում է այս հարցի պատասխանը։

Սա նշանակում է, որ եթե սխալներ են հայտնաբերվում, նույն ձևը նորից լրացվում է, բայց փաստաթուղթն արդեն պետք է արտացոլի հավաստի տեղեկատվություն։

Այն լրացնելիս տիտղոսաթերթի հատուկ դաշտում նշվում է ուղղման նշան։ Դա անելու համար սահմանեք 1, եթե հաշվետվության տվյալները շտկվում են առաջին անգամ, կամ 2, եթե արդեն ներկայացվել է կրկնակի ուղղման հաշվետվություն և այլն:

Ինչպե՞ս արտացոլել հարկերի գերավճարը:

2015 թվականի հողի հարկի հայտարարագիր՝ նմուշի լրացում

Հողի հարկի հայտարարագրի ձևը անվճար ներբեռնում

Ներբեռնեք Excel-ում հողի հարկի հայտարարագրի լրացման նմուշ

Երբ ներկայացնել հողի հարկի հայտարարագիր

Հողի հարկի հայտարարագիրը ներկայացվում է ոչ ուշ, քան ավարտված հարկային ժամանակաշրջանին հաջորդող տարվա փետրվարի 1-ը (Ռուսաստանի Դաշնության հարկային օրենսգրքի 398-րդ հոդվածի 3-րդ կետ): Այսպիսով, հողի հարկի 2015 թվականի հայտարարագրի ներկայացման վերջնաժամկետն է ոչ ուշ, քան 2016 թվականի փետրվարի 2-ը։

Հողի հարկի հայտարարագրի ձևը

Հաշվետվությունը պետք է ներկայացվի տեղանքի տեսչությանը: Բացառություն են կազմում խոշորագույնները և ներդրողները՝ համաձայն արտադրության բաշխման համաձայնագրի: Նրանք հաշվետվություններ են ներկայացնում տեղական տեսչությանը

Հայտարարագրի ուշ ներկայացման համար պատասխանատվություն

Հողի հարկի հայտարարագիր չներկայացնելու համար տուգանք է նախատեսված Արվեստի համաձայն: Ռուսաստանի Դաշնության հարկային օրենսգրքի 119-ը չվճարված հարկի գումարի 5% -ի չափով յուրաքանչյուր լրիվ կամ մասնակի ամսվա համար դրա ներկայացման օրվանից: Բայց ոչ ավելի, քան նշված գումարի 30% -ը և ոչ պակաս, քան 1000 ռուբլի:

Հողի հարկի հայտարարագրի լրացման նմուշ

Դիտարկենք մի օրինակ, թե ինչպես պետք է հայտարարագիր կազմել: Հողի հարկի հայտարարագիրը բաղկացած է.

- վերնագիր;

- Բաժին 1 «Բյուջե վճարման ենթակա հողի հարկի չափը».

- Բաժին 2 «Հարկային բազայի և հողի հարկի չափի հաշվարկ».

Ընկերությունը լրացնում է հայտարարագրի բոլոր բաժինները: Եթե մեկի տարածքում կան մի քանի հարկվող օբյեկտներ, ապա ներկայացվում է մեկ հայտարարագիր։ Բայց միևնույն ժամանակ, յուրաքանչյուր հողամասի համար պետք է կազմվի 2-րդ բաժնի առանձին թերթիկ: Եկեք դիտարկենք այն դաշտերը, որոնք սովորաբար դժվարություններ են առաջացնում: