Как проверить себестоимость реализованной продукции в 1с. Бухучет инфо

В этой статье мы рассмотрим полный цикл расчета себестоимости в 1С 8.3 Бухгалтерия: от настроек программы до закрытия месяца и распределения затрат.

Номенклатурные группы

Программа 1С Бухгалтерия 3.0 ведет калькуляцию себестоимости по . Вы можете создавать их самостоятельно, включая в них какие угодно номенклатурные позиции.

Номенклатурные группы находятся в разделе «Справочники».

Плановые цены

В связи с тем, что затраты на себестоимость программа 1С распределяет пропорционально плановой себестоимости, ее так же нужно задать.

Отразить это можно при помощи . Этот документ расположен в разделе «Склад». Обратите внимание, что при заполнении данного документа в шапке вы должны выбрать отдельный от других тип цен. Вы можете создать его самостоятельно и указать любое название. В рамках нашего примера имя будет «Плановая».

Дополнительные расходы

Обратите внимание, что 1С рассчитывает не только себестоимость готовой продукции, но и стоимость материалов.

Предположим, мы купили кубометр досок 20х100х6000 за 6 000 рублей. Итого мы получили 83 доски, стоимостью 72,29 рубля. Но так же мы заплатили 1 000 за доставку (кроме доставки могут быть и другие расходы). В итоге получается, что стоимость кубометра увеличится до 7 000, и одна доска будет стоить 84,34 рубля.

Все это можно отразить в программе документом поступление доп. Расходов (раздел «Покупки»).

В рамках нашего примера мы распределили дополнительные расходы только на доски, но вы можете указать несколько различных товаров на одноименной вкладке документа. В таком случае указанная сумма дополнительного расхода распределится по всем товарам. Распределение будет производиться либо «По количеству» либо «По сумме» (указывается на вкладке «Главное» данного документа).

Ежемесячно обработкой «Закрытие месяца» производится операция «Корректировка стоимости номенклатуры», которая рассчитывает стоимость материалов до подсчета себестоимости ГП.

Учетная политика

Параметры учета

Ранее мы создавали документ установки цен. Тип цен вы должны были создать самостоятельно, задав произвольное имя. Теперь мы должны указать, что именно созданный тип цен является плановым.

Перейдите в , которые находятся так же в разделе «Главное». Далее, в открывшемся окне перейдите по гиперссылке «Тип плановых цен».

Выберите именно ту, которую использовали при установке плановых цен ранее.

Документы для отражения производственных операций

Выпуск продукции и услуг осуществляется документами, отраженными на рисунке ниже. Там происходит подсчет себестоимости готовой продукции.

Если вы используете спецификации, то вкладка «Материалы» заполнится автоматически на основании этих данных. Внимательно относитесь к заполнению счетов, номенклатурных групп и прочей аналитики.

Обратите внимание, что одна и та же номенклатурная группа не должна участвовать одновременно в документах выпуска продукции и услуг.

Косвенные затраты

Косвенные расходы отражаются по тем затратам, которые вы указали в учетной политике. Затраты на оплату труда учитываются документом «Начисление зарплаты». Хозяйственный инвентарь можно оформить документом «Поступление (акты, накладные)». отражается авансовыми отчетами и т. п.

Подобные расходы относятся на 26 и 27 счета. Как показано на рисунке ниже, мы приобрели 10 резиновых перчаток и отнесли их к общехозяйственным расходом (счет учета в табличной части).

Закрытие месяца

Обработка по закрытию месяца расположена в разделе «Операции».

Данная обработка производит не только корректировку стоимости номенклатуры, но и расчет долей списания косвенных расходов. Данные пункты отображены на рисунке ниже.

Как в 1С посмотреть себестоимость товара

Кроме этого данная обработка позволяет сформировать по итогам проделанной работы справку-расчет. Вызывается она по одноименной кнопке.

Сам отчет «Справка-расчет» выглядит аналогично тому, как показано на рисунке ниже. В качестве примера был взят уже закрытый месяц на демо-базе 1С:Бухгалтерия 3.0. Как вы видите, все эти данные отражаются в разрезе номенклатурных групп, о настройках которых мы говорили выше.

Процедур. Как корректно отразить затраты, какими документами отразить факт выпуска продукции (работ или услуг), как происходит расчет себестоимости и где данный результат можно увидеть? Расскажем о нюансах учета затрат и последующего расчета себестоимости выпуска продукции в «1С:Бухгалтерии 8», ред. 3.0.

Изначально «1С:Бухгалтерия 8» не предназначена для расчета фактической себестоимости крупных предприятий со сложной методикой учета и распределения затрат. Для этих целей «1С» рекомендует использовать специализированные решения, такие как «1С:Управление производственным предприятием», «1С: Комплексная автоматизация», «1С:ERP ». «1С:Бухгалтерия 8», ред. 3, позволяет пользователям организовать и вести учет и распределение затрат для небольших и средних организаций. Для правильного и корректного подсчета алгоритмов обязательно требуется позаботиться о том, чтобы максимально точно отразить реальную картину учета затрат (по местам их возникновения) и продумать все аспекты правильного распределения затрат по видам деятельности.

Последовательность расчета себестоимости готовой продукции

Что в целом представляет из себя алгоритм калькуляции себестоимости продукции в «1С:Бухгалтерии 8», ред. 3? Механизм предоставляет пользователю возможность точно учитывать материалы и полуфабрикаты, переданные до этого в производство. Эта возможность включена в программу начиная с релиза 3.0.53.

Спланированная, слаженная система учета расходов, связанных с выпуском продукции, оказанием услуг, выполнением работ является обязательным условием достоверного и прозрачного в дальнейшем отражения информации о деятельности организации. При этом опираться при составлении способов учета затрат нужно на принципы и положения, предварительно разработанные и закрепленные в нормативных актах по бухгалтерскому учету и указания по калькулированию себестоимости продукции (работ и услуг) вашей организации.

На рисунке 1 можно увидеть, каким образом рассчитывается себестоимость готовой продукции в программном продукте «1С:Бухгалтерия 8», ред. 3.

Схема расчета фактической себестоимости продукции в «1С:Бухгалтерия 8», ред. 3.

Корректный учет затрат

Начнем с того, что одной из самых часто встречающихся ошибок при расчете себестоимости является изначально неправильная организация учета расходов в разрезе статей затрат, мест их возникновения и видов деятельности. Давайте рассмотрим затратные счета с подробным описанием того, как будет происходить их распределение.

Расходы основного и вспомогательного производства (счет учета 20, 23) будут распределены при закрытии месяца между произведенной продукцией и незавершенным производством.

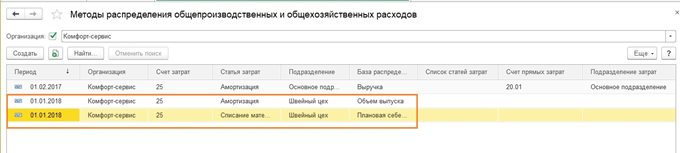

Общехозяйственные и общепроизводственные расходы распределяются в конце месяца на счет 20 (общехозяйственные также могут распределяться на счет 90.08 при выборе в настройках учетной варианта «По методу директ-костинг ») на конкретный участок в зависимости от базы распределения. Варианты всех возможных баз для распределения затрат, доступных в «1С:Бухгалтерии 8», ред. 3, с пояснениями приведены в таблице 1.

Таблица 1. Варианты баз для распределения затрат

|

База распределения |

Описание |

|

Плановая себестоимость выпуска |

Пропорционально плановой стоимости выпущенной продукции, оказанных услуг. |

|

Объем выпуска |

Согласно количеству выпущенной в текущем месяце продукции или оказанных услуг. |

|

Материальные затраты |

Согласно материальным затратам, отраженных на статьях с видом НУ «Материальные расходы». |

|

Отдельные статьи прямых затрат |

Пропорционально прямым затратам, по статьям затрат, указанным в отдельном списке. |

|

Оплата труда |

Согласно расходам на оплату труда основных производственных рабочих. |

|

Прямые затраты |

Пропорционально прямым затратам: для бухгалтерского учета – затраты основного и вспомогательного производства, для налогового учета – прямые расходы основного и вспомогательного производства, прямые общепроизводственные расходы. |

|

Распределение происходит пропорционально выручке от реализации. |

Методы распределения затрат в программе производятся в настройках учетной политики («Главное » – «Учетная политика »).

Указание методов распределения косвенных расходов.

Коммерческие расходы (счет 44) при закрытии месяца будут списаны на счет 90.7 «Расходы на продажу» пропорционально выручке от реализации.

В течение отчетного периода расходы фиксируются в программе следующими документами:

«Требование-накладная »;

«Поступление товаров и услуг » (закладка «Услуги »);

«Авансовый отчет » (закладка «Прочее »).

«Отражение зарплаты в регламентированном учете ».

Стоимость, по которой происходит списание МПЗ в производство, рассчитывается в соответствии с тем, какой именно вариант мы указали в учетной политике:

согласно методу «ФИФО»;

согласно методу «по средней».

Услуги, оказанные сторонней организацией, и прочие нематериальные расходы относятся на производственные затраты в той оценке, которая указана пользователем в документе.

Настройка расчета себестоимости в «1С»

Теперь, когда мы указали, каким образом будет происходить правильное распределение затрат, перейдем непосредственно к расчету себестоимости. На данном шаге необходимо учесть два важных аспекта:

себестоимость рассчитывается исходя из номенклатурных групп;

затраты на себестоимость распределяются согласно плановой себестоимости.

То есть перед расчетом нужно определить список номенклатурных групп и задать плановые цены на выпускаемую продукцию.

Для чего нам необходимо указывать плановые цены? Так как в программе учет выпущенной продукции и оказанных услуг в течение месяца ведется именно в плановых ценах, то лишь при закрытии месяца все затраты по номенклатурным группам суммируются и высчитывается реальная (фактическая) себестоимость произведенной продукции и услуг. Как видим, до того, как будет проводиться закрытие месяца, у нас отсутствует информация о фактической стоимости. Тем не менее, при формировании документа «Отчет производства за смену » и «» задание цены является обязательным. Эта цена и называется плановой. Плановые цены задаются в документе «1С» «Установка цен номенклатуры » (Раздел «Склад » – «Цены » – «Установка цен »).

Остановимся теперь на номенклатурных группах. Программа «1С:Бухгалтерия 8» ведет расчет себестоимости именно по номенклатурным группам: вы можете создавать их самостоятельно, включая какие угодно номенклатурные позиции в соответствующие номенклатурные группы. Основное назначение номенклатурных групп – обобщение информации о продукции, работах, услугах по однородным группам (например, по видам продукции, по видам деятельности).

Документы, отражающие производственные операции

Все операции по выпуску и дальнейшей реализации продукции и услуг отражаются документами:

«Отчет производства за смену » предназначен для отражения выпуска продукции и услуг;

«Оказание производственных услуг » используется для отражения выпуска и реализации услуг производственного характера.

При расчете фактической себестоимости продукции (операция «Закрытие месяца

») выполняется корректировка плановой себестоимости до фактической со списанием отклонений. Затраты основного производства, не распределенные в конце периода, образуют остатки незавершенного производства.

Расчет фактической себестоимости продукции и полуфабрикатов

И, наконец, заключительный шаг, непосредственно расчет фактической себестоимости. Вычисления выполняются в несколько этапов:

Прямые затраты для каждой продукции и подразделению рассчитываются в зависимости от последовательности закрытия подразделений.

Косвенные расходы распределяются согласно правилам, установленным предварительно настройкой «Методы распределения косвенных расходов организации », которая была описана выше.

Расчет прямых затрат по каждой продукции и каждому подразделению выполняется согласно последовательности закрытия подразделений с учетом косвенных расходов.

Корректировка стоимости продукции и полуфабрикатов от плановой стоимости до фактической.

Отсутствие ошибок при закрытии месяца будет указывать на факт того, что расчет фактической себестоимости выполнился согласно правилам. Проверить корректность расчетов вы можете, воспользовавшись следующими отчетами:

справка-расчет «Калькуляция себестоимости »;

справка-расчет «Распределение косвенных расходов »;

справка-расчет «Себестоимость продукции ».

Стандартный отчет «Справка-расчет «Себестоимость продукции»

Как видим, данные в отчете отражаются в разрезе номенклатурных групп, как было описано ранее.

Если вы все же заметили некоторые неточности необходимо исправить исходные данные и проделать повторный расчет себестоимости.

себестоимость 1С учет затрат

В статье мы рассмотрим расчет себестоимости продукции в 1С на примере Бухгалтерия 8.3. В зависимости от того, чем фирма занимается, ее может интересовать расчет себестоимости товаров или же услуг. В общем случае мы будем называть «продукцией» и то, и другое, а себестоимость будет показывать сумму затрат фирмы на производство, не важно что конкретно под этим понимается – пвыпуск товаров или оказание услуг.

При нашем расчете понесенные траты традиционно делят на прямые и косвенные. Первые обычно включают стоимость сырья или каких-то работ, относящихся непосредственно к производимой продукции, а также зарплату занятых непосредственно в производственном процессе сотрудников (в бухучете производств их отражают на счете 20).

Расходы, относящиеся ко всему производственному участку, но не выделяемые для какой-либо определенной номенклатурной группы производимой продукции (например, затраты по амортизации здания цеха), разносятся на вообще всю выпускаемую в цехе продукцию. Такие траты отображаются на счете 25. И здесь, в рамках настроек учетной политики, можно указать разные варианты такого разделения, например, пропорционально плановой стоимости выпуска, или количества единиц, или применить какие-либо другие алгоритмы.

Траты общехозяйственные отражаются в бухучете на 26 счете и далее, в зависимости от уже упоминавшихся настроек, могут разноситься на стоимость выпуска аналогично общепроизводственным, а также списываться методом директ-костинга проводкой 90.08-26, не отражаясь в стоимости выпуска. Очень часто в настройках выбирают именно этот способ.

В налоговом учете прямые траты отображаются в стоимости готовых товаров и списываются по мере их реализации, а косвенные в НУ списываются сразу, в момент возникновения.

Рассмотрим следующий пример:

Швейный цех выпускает два вида изделий. Юбки и сарафаны. Такими же будут номенклатурные группы.

Спецификация на юбку:

- Ткань 1 м х 500 руб. = 500 руб.

- Кружево 3 м х 100 руб. = 300 руб.

- Плановая себестоимость одной юбки 1000 руб.

- За месяц произведено 150 шт.

Спецификация на сарафан:

- Ткань 2 м х 500 руб. = 1000 руб.

- Кружево 5 м х 100 руб. = 500 руб.

- Пуговицы 10 шт х 20 руб. = 200 руб.

- Плановая себестоимость сарафана 2000 руб.

- За месяц произведено 100 шт.

В 1С цену сырья/материя согласно спецификации мы спишем на счет 20.

Дополнительно на швейный цех отпускались нитки, которые были использованы для обоих видом изделий. Их спишем на счет 25, а в настройках зададим, что нитки разносятся соответственно стоимости выпуска по плановой себестоимости.

Кроме того, по зданию цеха начислена амортизация, которая также подлежит распределению. Чтобы показать возможности программы, установим способ распределения амортизации здания по кол-ву выпущенных изделий.

В налоговом учете стоимость материалов и амортизацию покажем как прямые расходы.

Настройки в 1С для расчета

Настройка расчета себестоимости начинается с учетной политики, где будут заданы условия бухучета, и Налогов и отчетов, где отмечаются налоговые особенности.

Путь по меню: Главное-Настройки-Учетная политика/Налоги и отчеты

Ниже показан раздел, влияющий на бухучет. Материалы будем списывать по средним ценам, общехозяйственные расходы по методу директ-костинг.

Для того чтобы программа могла определить, какие расходы для НУ являются прямыми, их надо прямо задать в соответствующей настройке. Остальные расходы, если они не являются внереализационными, будут считаться косвенными. Зададим, что являются прямыми для целей НУ вне зависимости от счета учета.

Также возможно потребуется заглянуть в раздел Справочники и проверить или заполнить номенклатурные группы и статьи затрат.

Их заполнение зависит от особенностей учета каждого предприятия, единый совет в этом случае дать трудно. Для корректной работы 1С необходимо внести хотя бы одну номенклатурную группу, иногда ее так и называют – Основная номенклатурная группа.

При необходимости можно сделать разную детализацию. Например, ателье шьет изделия на заказ и занимается раскройкой. Тогда можно сделать две группы – Пошив изделий и Оказание услуг. А можно расширить этот перечень и, например, по номенклатуре швейных изделий дополнительно сделать детализацию в зависимости от типа продукции. Примерно такая же ситуация с затратами – степень их детализации может быть разной.

Чтобы отобразить выпуск продукции, идем в раздел Производство. Нам нужен документ Отчет производства за смену. Если бы оказывали услуги, здесь же использовали

Заполняем вкладку Продукция.

Затем вкладку В примере использованы спецификации, поэтому можно воспользоваться кнопкой Заполнить для простановки количества автоматом. Также список материалов можно заполнить вручную.

В справочнике создаваемой номенклатуры есть кнопка

Нитки списываем документом

При выполнении этой обработки начислилась амортизация по ОС.

Также возможно исправление стоимости номенклатуры. Например, если было несколько поступлений по разным ценам, а списание должно происходить по средней, то при выполнении этой операции будет исчислена средняя цена позиции номенклатуры, потом скорректируются суммы списания в производство.

Основной расчет себестоимости происходит при закрытии затратных счетов. Можно посмотреть справки-расчеты по операциям.

Мы рассмотрели базовые возможности программы 1С Бухгалтерия по учету себестоимости выпуска. Следует отметить, что конфигурация 1С Бухгалтерия предназначена для малых и средних предприятий с несложным производственным учетом. Если намечается сложное производство, много переделов, встречный выпуск продукции и т.п., то рекомендуется рассмотреть такие конфигурации 1С, как ERP или КА.

Программа 1С предусматривает возможности расчета себестоимости товаров и услуг, причем для правильности получаемого результата требуется соблюдение двух основных условий:

- Расчет ведется на основе номенклатурных групп;

- Распределение затрат ведется в пропорции с плановой себестоимостью.

Поэтому изначально пользователем должны быть заданы номенклатурные группы и параметры плановых цен. Непосредственно расчеты ведутся в процессе обработки «Закрытия месяца».

Настройка расчета себестоимости в 1С

Число используемых номенклатурных групп не ограничивается, причем их создание допускается даже для каждой отдельной единицы товара, а не только отдельного товара. Задать их можно через «Справочники» — «Доходы и расходы» — «Номенклатурные группы».

Внесение плановых цен в систему предполагает задействование документа «Установка цен номенклатуры», доступного в разделе «Склад» — «Цены» — «Установка цен».

Одной из отличительных черт программы 1С выступает возможность определения не только себестоимости продукции, но и расчета стоимости материалов. В частности итоговая стоимость может быть скорректирована с учетом дополнительных затрат.

Например, при стоимости единицы материала в 10 рублей списание возможно по более высоким ценам, включающим в себя траты на страховое обеспечение, доставку, контроль качества и так далее.

Изображение ниже отображает набор проводок, отражающих рост стоимости бруса и пиломатериалов на величину в 1.111,11 и 388,89 рубля соответственно.

В процессе «Закрытия месяца» имеется возможность определить себестоимость через сервис «Корректировка стоимости номенклатуры», причем использовать его необходимо до момента определения стоимости продукции.

Проверка себестоимости

Перед тем, как приступить к операции проверки себестоимости, необходима проверка существующей учетной политики и параметров учета. Для учетной политики внимание уделяется трем разделам: «Налог на прибыль», «Запасы», «Затраты». Основное внимание требуется уделить вопросам распределения прямых и косвенных трат, а также активировать флажки производственной деятельности.

Для параметров учета внимание уделяется вкладкам «Производство» и «Запасы». Тип цен выбирается в соответствии с плановыми ценами, указываемыми в документе «Установка цен номенклатуры».

Оформление операций по производству

Выпуск продукции в программе 1С отражается документами:

- «Отчет производства за смену»

- «Оказание производственных услуг».

Доступ к ним осуществляется через раздел «Производство». При этом исключительно для услуг возможно применить документ «Реализация (акты, накладные)», имеющийся в разделе «Продажи», но в последнем случае расчет себестоимости оказывается невозможным.

Представленный ниже документ выпуска демонстрирует результаты производства, включая выпущенный товар, его количество, счета учета и аналитику затрат на производство по счетам. Через закладку «Материалы» возможно отражение прямых затрат, причем, как в ручном режиме, так и посредством автозаполнения из выбранной спецификации.

На объективность данных влияет соответствие аналитики затрат и производства. В частности только при соответствии номенклатурных групп возможно правильное заполнение данных. Проверка доступна через оборотно-сальдовую ведомость, создаваемую для счета 20.

Учесть необходимо и тот факт, что номенклатурные группы, предназначенные для производства, не должны совпадать с группами, используемыми для услуг.

Косвенные затраты при расчете себестоимости

Учет косвенных затрат проводится в программе 1С с использованием многочисленных документов. Среди них:

- Требование-накладная;

- Начисление зарплаты;

- Поступление (акты, накладные);

- Начисление амортизации;

- Авансовые отчеты.

Проанализировать расходы данной группы возможно при помощи оборотно-сальдовой ведомости, создаваемой по счетам 25, 26.

Закрытие месяца в 1С для расчета себестоимости

После того, как установлены все необходимые настройки и созданы документы выпуска, можно рассчитать итоговую себестоимость продукции. Для этого потребуется проведение операции «Закрытие месяца».

При этом программа оказывает пользователю поддержку, выдавая рекомендации по дальнейшим действиям. Каждая из проводимых операций доступна для ручной проверки и корректировки, причем проверку проводит и программа, уведомляя о выявленных ошибках или неточностях.

Например, представленная выше ошибка указывает на использование операций перепроводки задним числом для каких-то документов. Для устранение проблемы требуется выполнить «Перепроведение документов за месяц».

После того, как закрытие месяца выполнено успешно, формируется справка-расчет себестоимости. Она доступна в разделе «Справки-расчеты».

Расчет фактической себестоимости в типовой конфигурации 1C:Бухгалтерия 8. Почему это не будет работать.

На диске ИТС фирмы 1С есть статья "Расчет фактической себестоимости продукции". Воспроизведем этот пример и рассмотрим подробнее, как он может быть реализован в типовой конфигурации 1C:Бухгалтерия 8, а также с какими трудностями можно столкнуться. Начнем с отчета "анализ счета 20", см. Рис.1, и покажем, какими первичными документами можно достичь такого результата.

Рис.1 Анализ счета 20.

Самое простое: отразить передачу в производство материалов с помощью документов "требование-накладная". Отмечу, что в нашем случае, поскольку номенклатурных групп две, то документов может быть два, по числу номенклатурных групп, а можно и в одном документе отразить расход материалов на несколько номенклатурных групп. В последнем случае нужно установить галочку "счета затрат на закладке материалы". По условиям примера для производства стульев используется доска обрезная 500 кг на сумму без НДС 25 000 руб. и лак 50 кг на сумму 5 000 руб. Такое же количество материалов используется для производства столов.

Рис.2 Требование-накладная на передачу в производство материалов для изготовления стульев.

Расход клея на производство всей продукции составил 50 кг на сумму 4 000 руб., что отражено в учете документом "требование-накладная" с указанием счета затрат 25 "общепроизводственные расходы", так как расходы по клею нельзя отнести на конкретную продукцию.

Следующая статья затрат - расходы на оплату труда персонала производственного подразделения, они составили 20 000 руб., и как видно из анализа счета 20 по 10 000 руб. на каждую номенклатурную группу. Такого результата можно достичь с помощью документа "Начисление зарплаты работникам организаций", см. Рис.3., который проводок в бухгалтерском и налоговом учете не создает, но является основанием для другого документа "Отражение зарплаты в регламентированном учете".

Рис.3 Документ "Начисление зарплаты работникам организаций".

Допустим, что столы и стулья изготавливал один работник. Для получения двух проводок Дт 20 Кт 70 для двух номенклатурных групп нужно создать две строки в табличной части "начисления". Обратите внимание на реквизит "начисление" (точнее "вид расчета" как он определен в конфигурации), значение именно этого реквизита будет определять способ отражения зарплаты в регламентированном учете, т.е. содержание проводок.

Рис.4 Реквизит "Вид расчета" документа "Начисление зарплаты работникам организаций".

Это значение имеет реквизит "способ отражения в бухучете", который содержит шаблон проводки. Таким образом, для получения двух проводок, различающихся значением субконто "номенклатурные группы", необходимо создать два способа отражения зарплаты в регламентированном учете и два вида расчета (начисления). При создании документа "Отражение зарплаты в регламентированном учете" достаточно воспользоваться пунктом меню "заполнить". Из сказанного становится понятно, что количество начислений (видов расчета) и способов отражения зарплаты в регламентированном учете должно быть равно количеству сочетаний значений подразделений и номенклатурных групп (статья затрат будет во всех случаях одна - оплата труда). Если указать размер зарплаты на каждую номенклатурную группу не представляется возможным, то следует указать счет затрат - 25 "общепроизводственные расходы", в этом случае зарплата производственных рабочих будет автоматически распределяться по номенклатурным группам при закрытии месяца.

Но вернемся к нашему примеру. Расходы на амортизацию производственного оборудования составили 5000 руб. Однако их также следует поделить поровну между двумя номенклатурными группами. Для этого создадим способ отражения расходов по амортизации как показано на рис.5. Проводки формируются документом "закрытие месяца" с установленным признаком начисления амортизации.

Рис.5 Выбор способа отражения расходов по амортизации при принятии к учету объекта основных средств

Для получения результата, показанного на Рис.1, осталось отразить в учете выпуск готовой продукции документом "Отчет производства за смену". В нашем примере было произведено 20 столов, плановая стоимость которых составляет 1 800 руб. штука и 50 стульев, плановая стоимость - 1 000 руб штука.

Рис.6 Выпуск готовой продукции

Попутно замечу, что этим же документом можно списать материалы в производство, т.е. это своего рода альтернатива варианту списания документами "требование-накладная". Если установить галочку "списать материалы", то появится дополнительно закладка "материалы". В этой табличной части документа и указываются списываемые материалы. Если в таблице "продукция" указаны спецификации продукции, то список списываемых материалов можно получить по кнопке "заполнить". Недостатком такого варианта списания материалов в производство является отсутствие печатной формы "М-11", у документа "требование-накладная" такая форма есть.

Добавим еще расходы на оплату электричества - 8 000 руб. и воды - 10 000 руб. с помощью документа "Поступление товаров и услуг" и укажем стоимость незавершенного производства - 18 000 руб. по номенклатурной группе "столы" документом "Инвентаризация незавершенного производства". Это как правило сложности не вызывает, отмечу лишь, что в документе "Поступление товаров и услуг" в данном случае нужно использовать закладку "услуги" и выбирать элементы справочника "номенклатура" с установленным реквизитом "услуга", а стоимость незавершенного производства определяется вручную. После расчета фактической себестоимости документом закрытия месяца с установленным реквизитом "Закрытие счетов 20, 23, 25, 26 и корректировка себестоимости выпуска" кредитовые обороты по счету 20 отражают фактическую себестоимость по каждой номенклатурной группе.

Рис.7 Анализ счета 20 после расчета фактической себестоимости.

Рис.8 Калькуляция себестоимости продукции номенклатурной группы "стол"

Рассмотрим подробнее пример производства столов и стульев. Всего было передано в производство (см. Рис.9): 1000 кг доски обрезной, 100 кг лака на общую сумму 60 000 руб. (прямые затраты производства) и 50 кг клея на сумму 4 000 руб. (косвенные затраты производства). Напомню, что по условиям примера стоимость незавершенного производства составляет 18000 руб., причем по номенклатурной группе "столы". Логично предположить, что в этой стоимости есть в том числе и материалы, причем используемые при производстве столов, а не стульев. Однако рассмотрев внимательно калькуляцию себестоимости продукции (см. Рис.8), мы обнаружим, что в составе выпущенной продукции отражены все материалы (и по составу и по количеству), отпущенные в производство и составляющие прямые затраты производства, и никак не отражены материалы, составляющие косвенные затраты производства. Точнее последние отражены в строке "общепроизводственные расходы" как "материальные расходы". Если сложить (по группе столы) расходы основного (вспомогательного) производства 42 500 руб., общепроизводственные расходы 1 674,42 руб. и общехозяйственные расходы 7 534,88 руб., то получим сумму 51 709,3 руб., что на 18 000 руб. больше фактической себестоимости столов. Таким образом, фактическая себестоимость всех (20 шт.) столов отражена верно и соответственно фактическая себестоимость единицы (одного стола) рассчитана также верно, но насколько верно отражен состав выпущенной продукции и в первую очередь материальные расходы, судите сами. На мой взгляд очевидно, что невозможно определить какое количество и какого сырья и материалов ушло на производство 20 столов и какое осталось в незавершенном производстве, ведь неизвестно какое количество столов будет изготовлено из оставшихся материалов.

Рис.9 Анализ счета 10.

Рассмотрим другую проблему. Допустим, что изготавливается два вида столов, из сосновой и березовой доски. Для простоты поделим их выпуск пополам (по 10 шт.) и стоимость доски сосновой и березовой примем одинаковой. Разумеется в этом случае необходимо использовать два элемента справочника материалов вместо одного и вместо одной позиции продукции "стол" ввести две позиции: стол сосновый и стол березовый. Но номенклатурная группа у обоих столов пусть будет одна. Изменив соответствующим образом первичные документы и пересчитав себестоимость, получим калькуляцию, показанную на рис. 10. На рисунке показан фрагмент, отражающий себестоимость стола соснового, по столу березовому точно такая же картина. Видно, что себестоимость единицы продукции не изменилась, видно, что в два раза уменьшились все суммы: расходы основного производства, общепроизводственные расходы и общехозяйственные расходы. Но видно также, что в состав каждого из столов попала доска двух видов, и сосновая и березовая, т.е. в калькуляцию каждого наименования продукции попадает весь перечень материалов, используемых в производстве всей номенклатурной группы данной продукции.

Рис.10 Калькуляция себестоимости продукции номенклатурной группы "столы" при одинаковой стоимости исходных материалов

Изменим еще раз данные примера, а именно, увеличим покупную стоимость доски березовой на 10 руб. и одновременно уменьшим на такую же сумму покупную стоимость доски сосновой. Количество расхода материалов и выпуска остаются прежними. Тогда получим калькуляцию, показанную на Рис.11. Как видно, и в этом случае себестоимость единицы продукции не изменилась и себестоимость стола соснового равна себестоимости стола березового, несмотря на то, что стоимость материалов, используемых в производстве различных наименований продукции различна. Кстати не изменилась и сумма общепроизводственных расходов в составе каждого вида столов. Напомню, что это стоимость клея.

Рис.11 Калькуляция себестоимости продукции номенклатурной группы "столы" при различной стоимости исходных материалов и одинаковой плановой себестоимости

Произошло это потому, что не изменилась плановая себестоимость столов. В нашем случае плановая себестоимость столов березовых и сосновых была принята одинаковой и равной 1 800 руб. Если соотношение плановых себестоимостей различных столов изменить, то изменится и калькуляция каждого стола. Но тогда получается следующее. Во-первых, для получения правильной фактической себестоимости нужно заранее знать соотношение плановых себестоимостей позиций номенклатуры, входящих в номенклатурную группу, т.е. мы как бы сами задаем фактическую себестоимость, а не рассчитываем ее. А задача определения правильного соотношения плановых себестоимостей весьма не проста. Например, если установить соотношение плановых себестоимостей различных столов исходя из соотношения основных материалов - доски обрезной, как 40 к 60, т.е. плановая себестоимость стола соснового будет равна 1 440 руб. а плановая себестоимость стола березового 2 160 руб., то получим соотношение фактической себестоимости равное 0.67, поскольку в составе каждого наименования продукции пропорционально изменятся затраты на оплату труда и амортизацию оборудования. Более того изменится доля стоимости всех остальных материалов. В частности, стоимость лака в составе стола березового будет в полтора раза больше, чем в составе стола соснового (см. Рис.12).

Рис.12 Калькуляция себестоимости продукции номенклатурной группы "столы" при различной стоимости исходных материалов и различной плановой себестоимости

В заключение, отмечу, что во всех четырех случаях формирования калькуляции себестоимости продукции себестоимость номенклатурной группы в целом не изменялась, что хорошо видно в частности в анализе счета 20. Во всех случаях он выглядит как на Рис.7 Из всего сказанного можно сделать вывод о том, что для получения правильной и по составу и по сумме калькуляции фактической себестоимости, необходимо, чтобы каждая номенклатурная группа состояла только из одного наименования продукции. В противном случае правильно рассчитана будет фактическая себестоимость только всей группы в целом.

И последнее, калькуляцию себестоимости продукции в разрезе отдельных наименований номенклатуры можно получить только в том случае, если в учетной политике предприятия выбран способ учета выпуска продукции без использования счета 40.

В случае использования счета "40" можно получить калькуляцию только по номенклатурным группам (см. рис.13).

Рис.13 Калькуляция себестоимости продукции номенклатурной группы "столы" при использовании счета "40"

О причинах этого и о том, какие вообще возможны доработки типовой конфигурации речь пойдет в следующей статье.